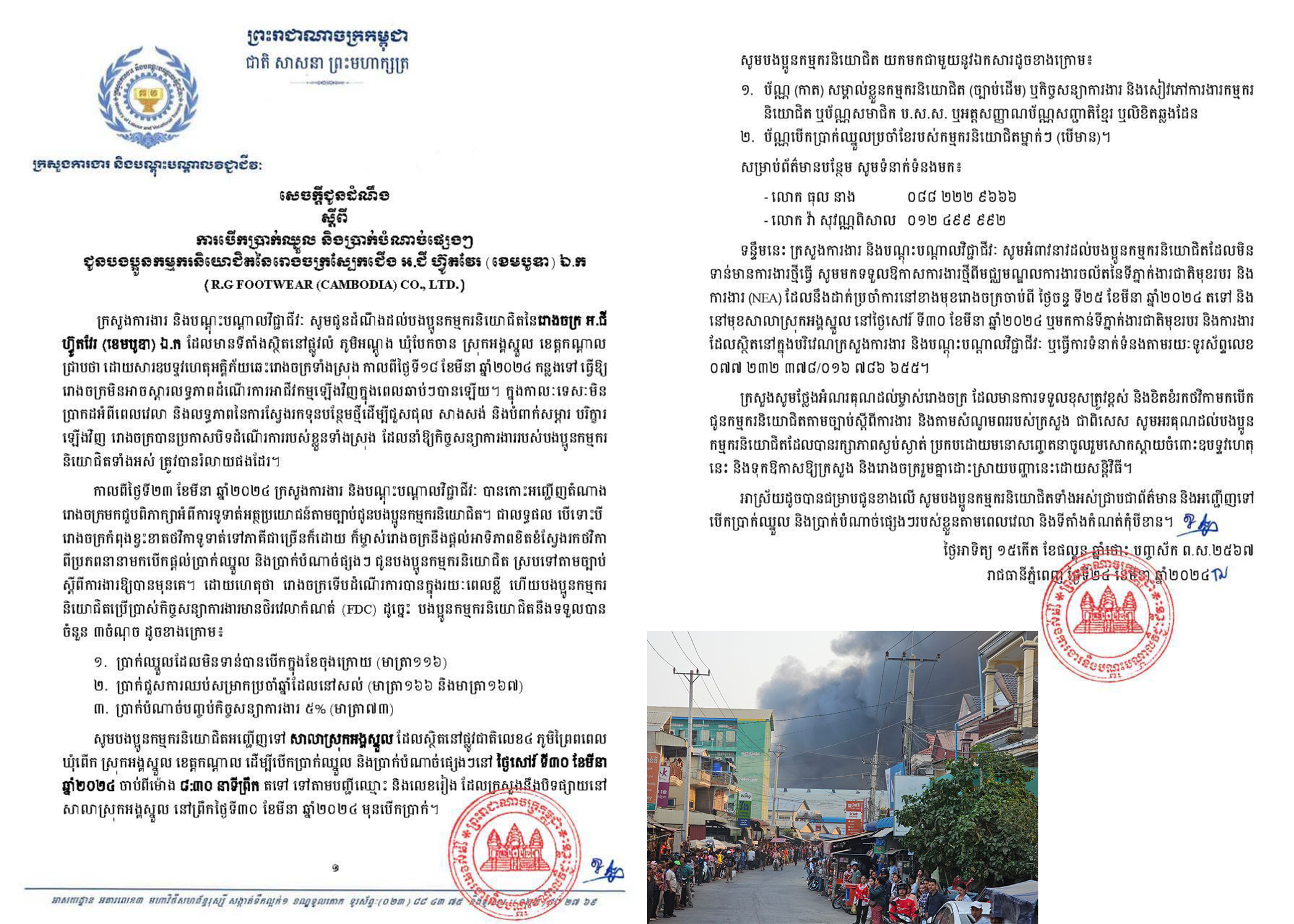

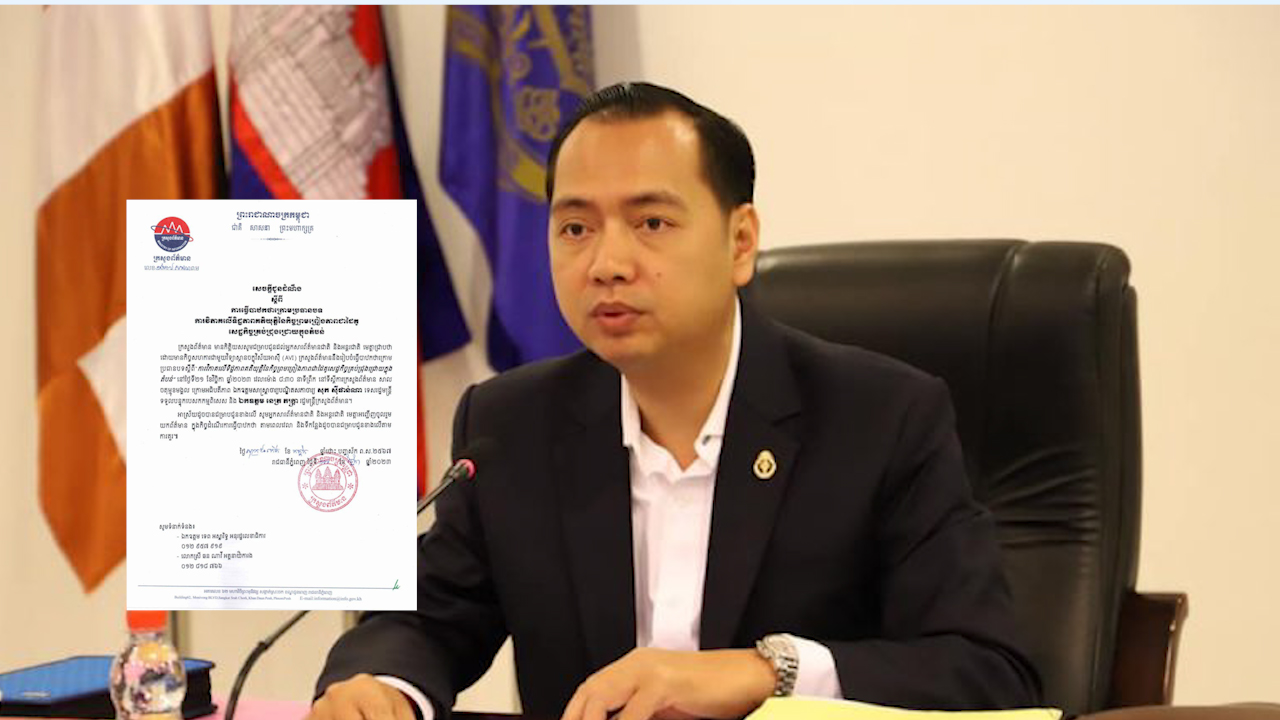

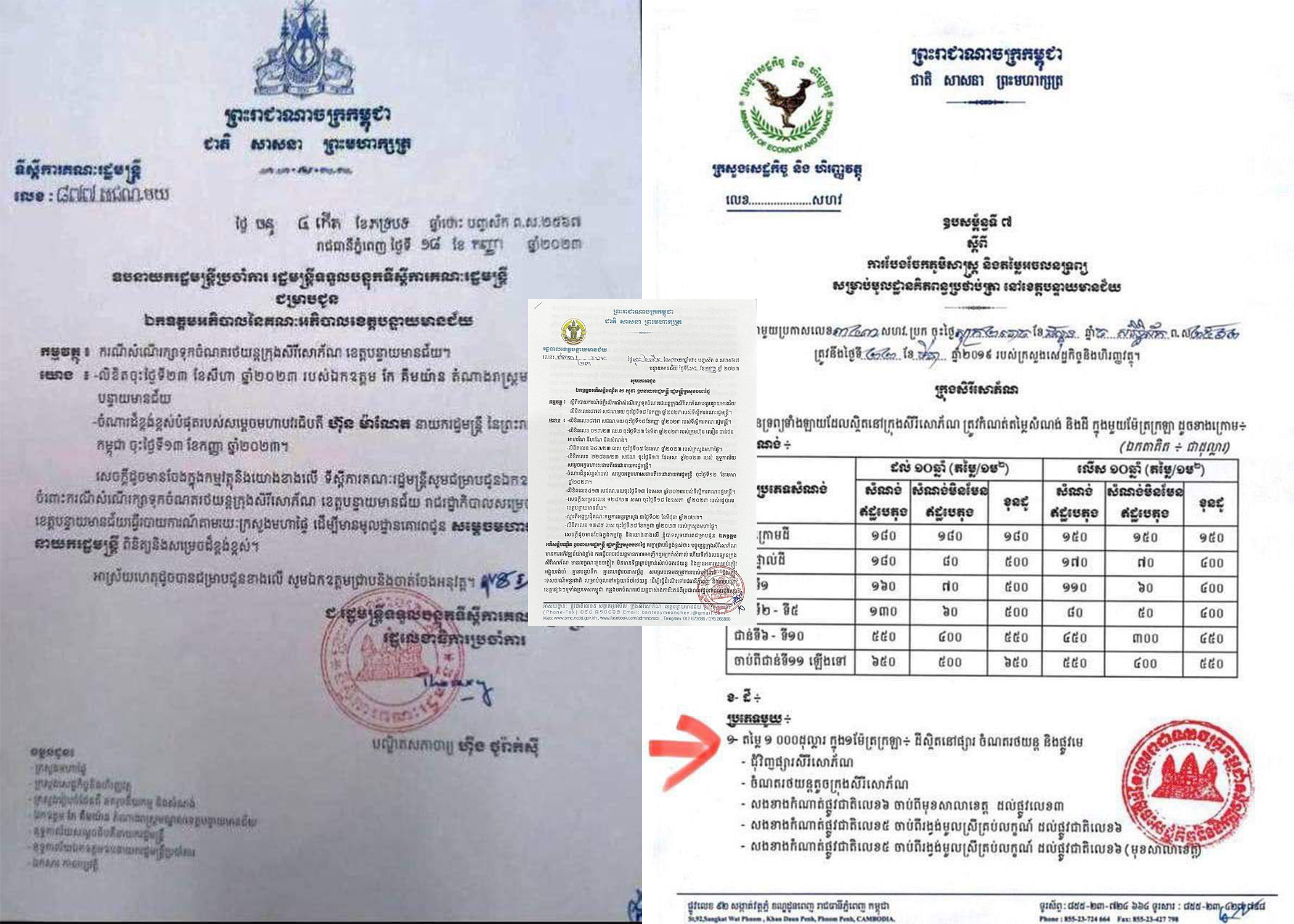

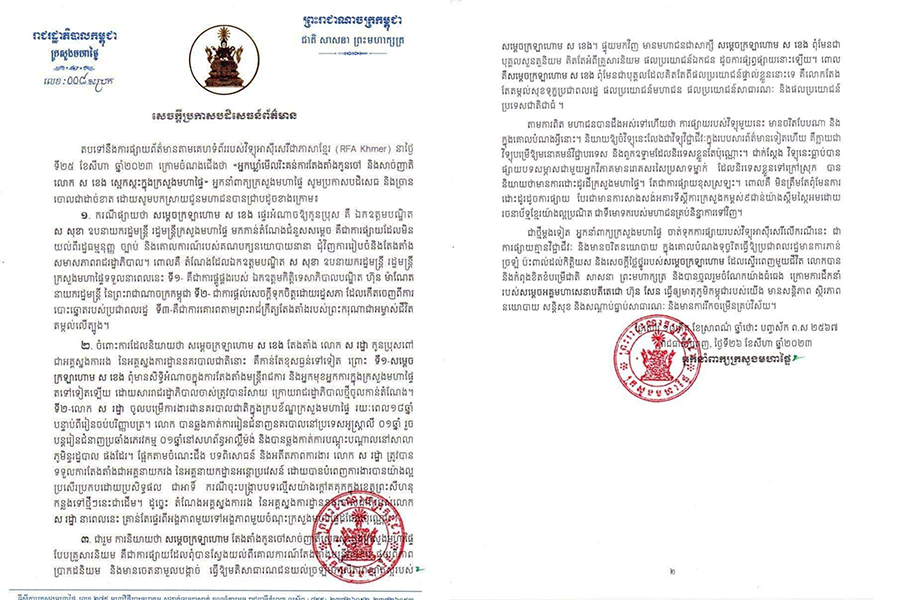

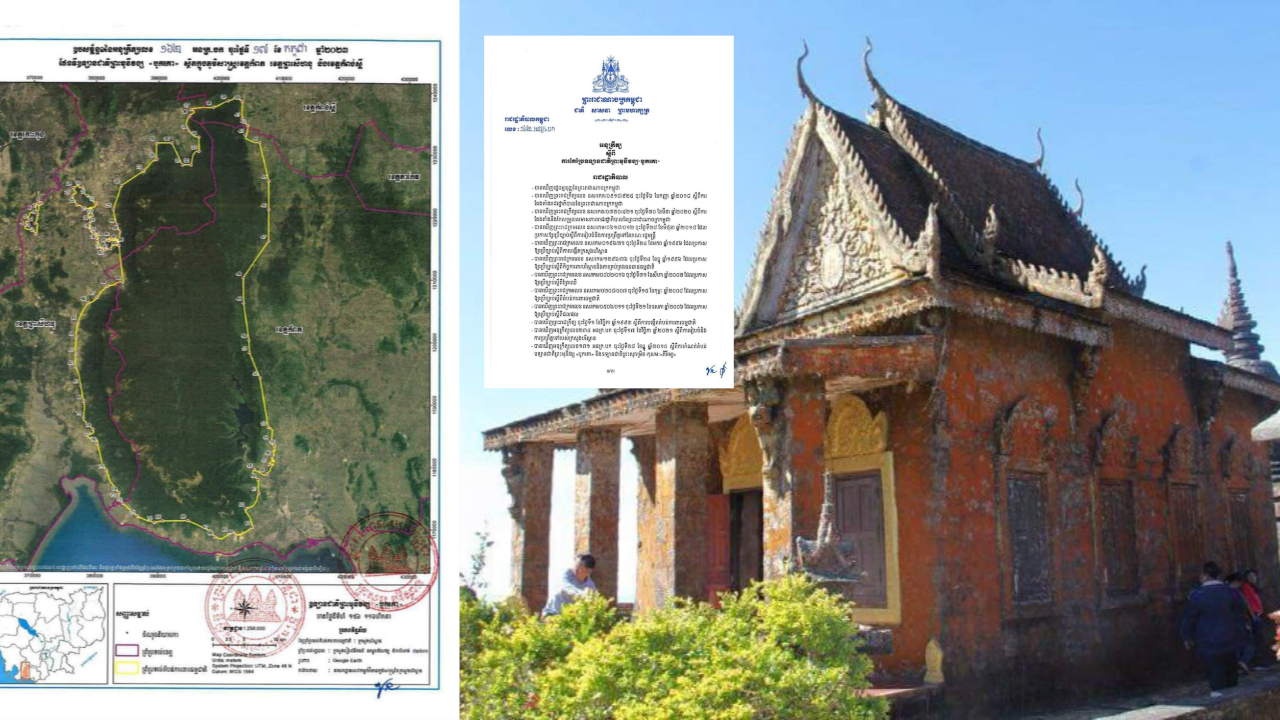

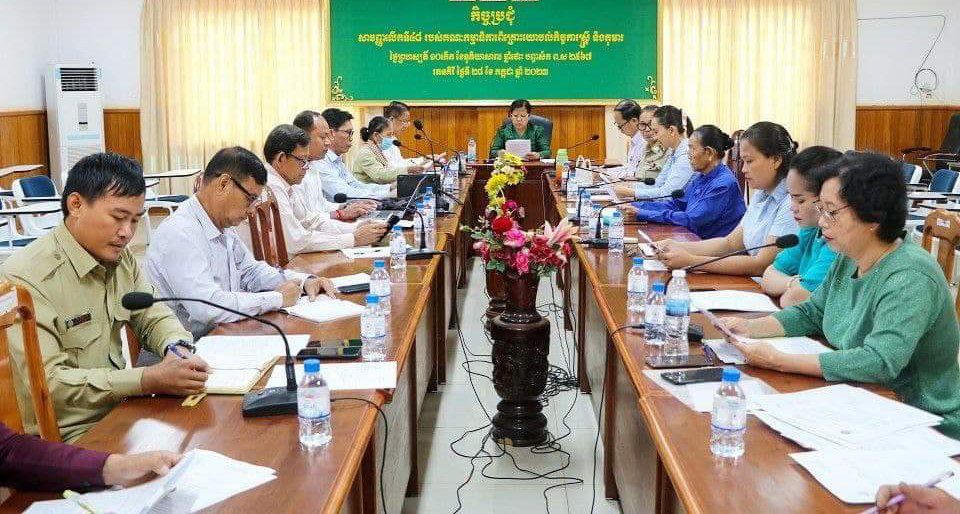

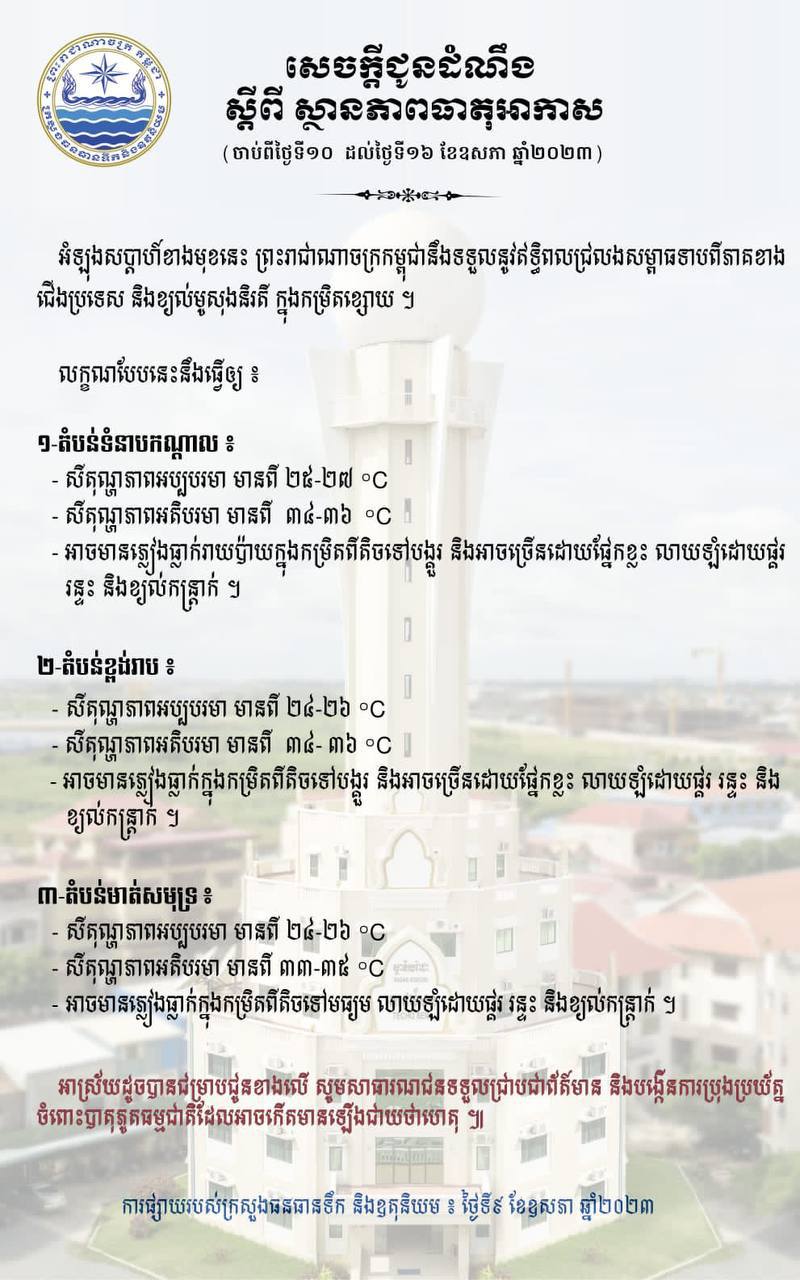

ភ្នំពេញ៖ រាជរដ្ឋាភិបាលចេញសេចក្ដីណែនាំ ស្ដីពីវិធានការគាំទ្រដល់ការអភិវឌ្ឍវិស័យសំណង់ និងអចលនទ្រព្យផ្នែកបុរី។ នេះបើយោងតាមសេចក្ដីប្រកាសព័ត៌មាន របស់គណៈកម្មាធិការគោលនយោបាយសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ ចុះនៅថ្ងៃទី១៧ ខែមេសា ឆ្នាំ២០២៣នេះ។

តាមសេចក្ដីប្រកាសព័ត៌មាន របស់គណៈកម្មាធិការគោលនយោបាយសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ បានឲ្យដឹងថា ទោះបីសកម្មភាពសង្គម-សេដ្ឋកិច្ចកម្ពុជាបាន និងកំពុងបើកឡើងវិញជាបណ្តើរៗ តាមគន្លងប្រក្រតី-ភាពថ្មីក៏ដោយ បច្ចុប្បន្ន ដូចបណ្ដាប្រទេសនានា ការកើនឡើងនូវភាពមិនប្រាកដប្រជាខ្ពស់នៃស្ថានភាព សេដ្ឋកិច្ច និងហិរញ្ញវត្ថុសកល នៅតែជាក្តីកង្វល់ដ៏ធំចំពោះកំណើនសេដ្ឋកិច្ចជាតិ ជាពិសេសហានិភ័យនៃការងើបឡើងវិញយឺតជាងការព្យាកររបស់សេដ្ឋកិច្ចសកល, ការកើនឡើងនូវភាពតានតឹងនៃសង្គ្រាមរវាងរុស្ស៊ី និងអ៊ុយក្រែនការរឹតបន្តឹងយូរជាងការរំពឹងទុកនៃគោលនយោបាយរូបិយវត្ថុក្នុងប្រទេសកំពុងអភិវឌ្ឍន៍, ការបន្តរអាក់រអួលនៃខ្សែច្រវាក់ផ្គត់ផ្គង់សកល និងការកើនឡើងនូវភាពតានតឹង នៃវិស័យហិរញ្ញវត្ថុសកលជាដើម។

ក្នុងន័យនេះ ដើម្បីរក្សាស្ថិរភាពនៃវិស័យសំណង់ និងអចលនទ្រព្យ ដែលត្រូវបានចាត់ទុកជាវិស័យ អាទិភាពមួយក្នុងការគាំទ្រដល់កំណើនសេដ្ឋកិច្ចជារួម, ជាពិសេស បន្តរក្សានិរន្តរភាពការងារជូនបងប្អូនកម្មករ ព្រមទាំងលើកកម្ពស់លទ្ធភាពដល់ប្រជាពលរដ្ឋដែលមានចំណូលទាប និងមធ្យម អាចមានលទ្ធភាពទិញ លំនៅឋានតម្លៃសមរម្យបាន, រាជរដ្ឋាភិបាលបានសម្រេចដាក់ចេញនូវវិធានការបន្ថែម ជាកញ្ចប់ ដូចខាងក្រោម៖

ទី១. បន្តពន្យារពេលការអនុវត្តការបង់ពន្ធជាកញ្ចប់តាមដំណាក់កាលរហូតដល់ដំណាច់ឆ្នាំ ២០២៤ សម្រាប់ក្រុមហ៊ុនអភិវឌ្ឍន៍លំនៅឋានជាបុរីដែលបាន និងកំពុងប្រតិបត្តិការគម្រោងអភិវឌ្ឍន៍ លំនៅឋានដែលមានអាជ្ញាបណ្ណអាជីវកម្មអចលនវត្ថុ ផ្តល់ដោយនិយ័តករអាជីវកម្មអចលនវត្ថុ និងបញ្ចាំ ។ ដោយឡែក ក្រុមហ៊ុនដែលបាន និងកំពុងប្រតិបត្តិការគម្រោងអភិវឌ្ឍន៍លំនៅឋានជាបុរី ដែលគ្មានអាជ្ញា- អចលនវត្ថុ ស្របតាមនីតិវិធីជាធរមានពីនិយ័តករអាជីវកម្មអចលនវត្ថុ និងបញ្ចាំយ៉ាងយូរបង បណ្ណអាជីវកម្មអចលនវត្ថុ... ត្រូវរួសរាន់ចុះបញ្ជីគម្រោងរបស់ខ្លួន ដើម្បីទទួលបានអាជ្ញាបណ្ណអាជីវកម្ម ២០២៣ ដើម្បីទទួលបានការបន្តការបង់ពន្ធជាកញ្ចប់រហូតដល់ដំណាច់ឆ្នាំ ២០២៤ ។

ទី២. បង្កើនរយៈពេលនៃការបង់ពន្ធជាកញ្ចប់តាមដំណាក់កាលពី ១២ ខែ ដល់ ១៨ ខែ សម្រាប់ ក្រុមហ៊ុនអ្នកអភិវឌ្ឍន៍លំនៅឋានជាបុរី ដែលបង់ពន្ធតិចជាង ១ លានដុល្លារអាមេរិក និងពី ២៤ ខ ដល់ ៣៦ ខែ សម្រាប់ក្រុមហ៊ុនអ្នកអភិវឌ្ឍន៍លំនៅឋានជាបុរីដែលបង់ពន្ធលើសពី ១ លានដុល្លារអាមេរិក ។

ទី៣. ក្រុមហ៊ុនអ្នកអភិវឌ្ឍន៍លំនៅឋានជាបុរីថ្មី ឬ ក្រុមហ៊ុនដែលមានគម្រោងអភិវឌ្ឍន៍លំនៅ- ឋានជាបុរីដែលមិនទាន់អភិវឌ្ឍ ត្រូវបង់ពន្ធស្របតាមនីតិវិធីជាធរមាន (របបពិត) និងត្រូវកាន់បញ្ជីគណ- នេយ្យឱ្យបានត្រឹមត្រូវ ។

ទី៤. បន្តពន្យារពេលការអនុវត្តពន្ធលើចំណេញមូលធនសម្រាប់តែវិស័យអចលនទ្រព្យ រហូតដល់ដំណាច់ឆ្នាំ ២០២៤ ។

ទី៥. បន្តការលើកលែងពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិ ឬ សិទ្ធិកាន់កាប់លំនៅឋានគ្រប់ ប្រភេទដែលមានលក្ខណៈជាបុរីដែលមានតម្លៃក្រោម ឬ ស្មើ ៧ ម៉ឺនដុល្លារអាមេរិក រហូតដល់ដំណាច់ឆ្នាំ ២០២៤ ។

ទី៦. លើកទឹកចិត្ត និងស្នើឱ្យគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ ធ្វើការរៀបចំឥណទានឡើងវិញ តាមលទ្ធភាពជាក់ស្ដែងរបស់គ្រឹះស្ថាន ដោយផ្អែកលើគោលការណ៍ស្ម័គ្រចិត្ត និងការព្រមព្រៀងរវាង គ្រឹះស្ថាន និងក្រុមហ៊ុនអភិវឌ្ឍន៍លំនៅឋានជាបុរី ដោយអនុលោមតាមប្រកាសលេខ ធ៧.០១៧.៣៤៤ ប្រក ចុះថ្ងៃទី ១ ខែ ធ្នូ ឆ្នាំ ២០១៧ ស្តីពីចំណាត់ថ្នាក់ហានិភ័យឥណទាន និងសំវិធានធនលើអ៊ីមភែរមិន ។

ទី៧. លើកលែងការផាកពិន័យផ្សេងៗចំពោះគម្រោងអភិវឌ្ឍន៍លំនៅឋានជាបុរី ប៉ុន្តែក្រុមហ៊ុន អភិវឌ្ឍន៍ចាំបាច់ត្រូវបំពេញកាតព្វកិច្ច ស្របតាមប្រកាសលេខ ០៨៩ សហវ ប្រក.ស្តីពី "ការគ្រប់គ្រងអាជីវ- កម្មអភិវឌ្ឍអចលនវត្ថុ” ។

ទី៨. ពន្យារពេលអនុវត្តរហូតដល់ដំណាច់ឆ្នាំ ២០២៣ លើសេចក្តីប្រកាសលេខ ៥៦៣ សហវ. ប្រក ចុះថ្ងៃទី ១០ ខែ កក្កដា ឆ្នាំ ២០២០ ស្ដីពី ”កាតព្វកិច្ចដាក់របាយការណ៍ហិរញ្ញវត្ថុឱ្យរងសវនកម្មឯករាជ្យ” ចេញដោយក្រសួងសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ ។

គណៈកម្មាធិការគោលនយោបាយសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ (គ.ស.ហ.) នឹងរៀបចំយន្តការ ការងារ ដើម្បីតាមដាន ពិនិត្យ និងវាយតម្លៃជាប្រចាំលើស្ថានភាពនៃវិស័យសំណង់ និងអចលនទ្រព្យសំដៅស្នើឡើងនូវវិធានការគោលនយោបាយជាក់លាក់បន្ថែមទៀត ក្រៅពីវិធានការ ដែលរាជរដ្ឋាភិបាលបានដាក់ចេញរួច៕

ក្រុមហ៊ុនធំៗ ចំនួន ១៣ នឹងផ្តល់ឱកាសការងារថ្មីជិត៨០០កន្លែងបន្ថែមទៀតដល់យុវជនកម្ពុជានៅថ្ងៃស្អែក

តំណាង លោក ឃួង ស្រេង អញ្ជើញចែកវិញ្ញាបនបត្រសម្គាល់ម្ចាស់អចលនវត្ថុ ជូនប្រជាពលរដ្ឋនៅ ខណ្ឌឬស្សីកែវ

មន្ត្រីរាជការត្រូវធ្វើជាគំរូល្អដល់ពលរដ្ឋ ហើយមន្ត្រីម្នាក់ៗត្រូវមានទាំងធនធានមនុស្ស និងធនធានជាតិ

នាយឧត្តមសេនីយ៍ សៅ សុខា អញ្ជើញចុះសួរសុខទុក្ខ និងសំណេះសំណាលជាមួយកងកម្លាំងប្រដាប់អាវុធនៅស្រុកក្រគរ

បើកឡំប្រឺតាលឿនពេកដល់ផ្លូវបំបែកជាបួនមិនប្រយ័ត្នជ្រុលទៅបុកផ្ទប់រថយន្តមួយគ្រឿងបណ្តាលឱ្យរងរបួសធ្ងន់២នាក់

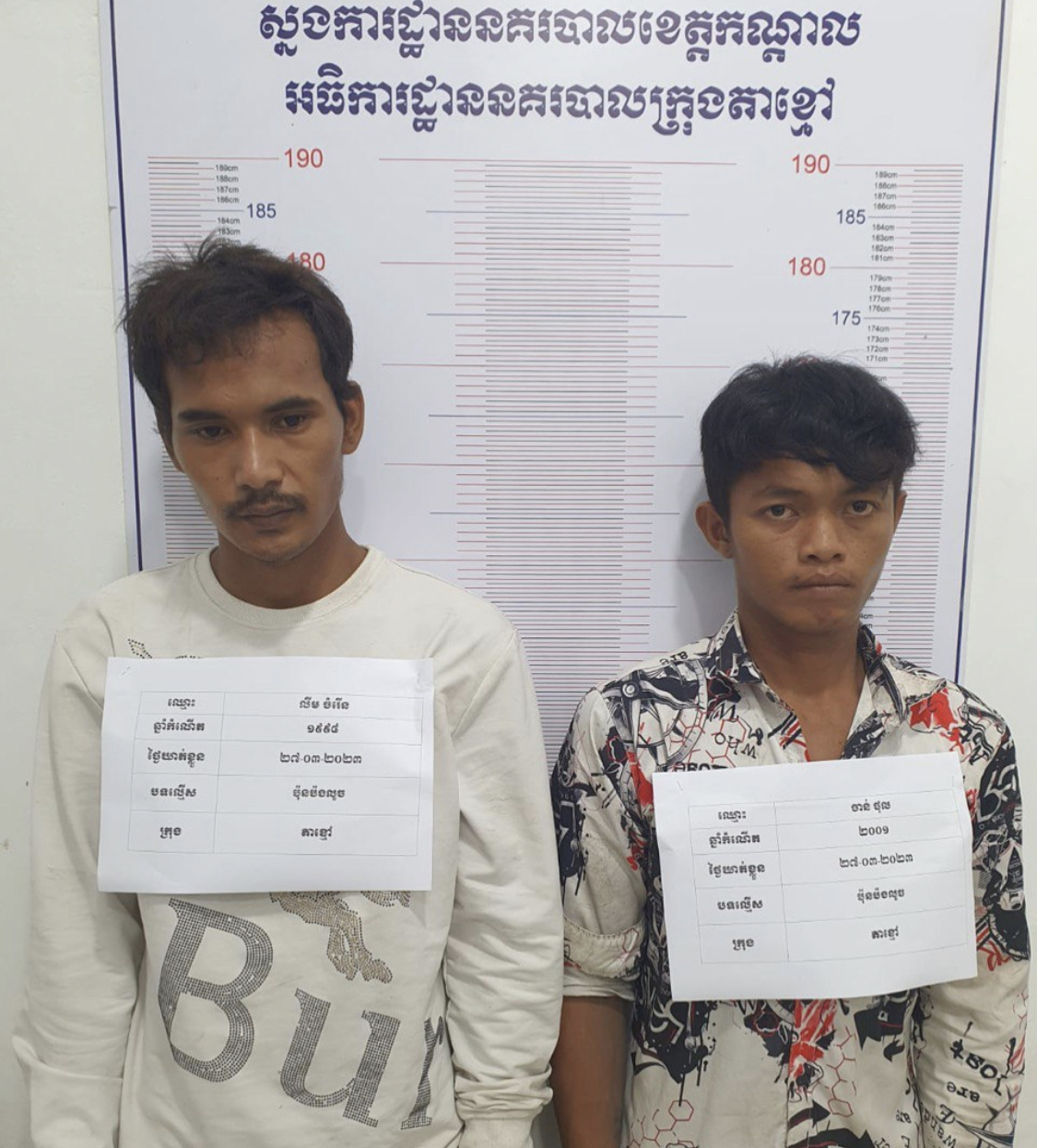

ជនសង្ស័យ២នាក់ក្នុងចំណោម៧នាក់សមត្ថកិច្ចឃាត់ខ្លួនករណីធ្វើសកម្មភាពបានយកកាំបិតផ្គាក់កាប់ទៅលើជនរងគ្រោះ

អាវុធហត្ថស្រុកមង្គលបូរី ចុះអនុវត្តដីកា ចាប់ខ្លួនជនត្រូវចោទម្នាក់ ពីបទជួញដូរដោយខុសច្បាប់នូវសារធាតុញៀន

Update: អតីតហាងខារ៉ាអូខេ យីហោ «សៀង ហៃ» ម្តុំតោពីរក្រុងព្រះសីហនុ ត្រូវអគ្គិភ័យឆាបឆេះយ៉ាងសន្ធោសន្ធៅ

លោក កែ គឹមយ៉ាន អញ្ជើញពិនិត្យវឌ្ឍនភាពគម្រោងប្រព័ន្ធធារាសាស្ត្រនិងកាត់បន្ថយទឹកជំនន់(គម្រោងកូរ៉េ)

ចាប់ពីថ្ងៃទី៥ ដល់ថ្ងៃទី៧ ខែមេសា តំបន់ភាគពាយ័ព្យអាចមានភ្លៀងធ្លាក់ជាមួយផ្គរ រន្ទះ និងខ្យល់កន្ត្រាក់

ឃុំខ្លួនមេប៉ុស្ដិ៍នគរបាលព្រំដែនអូរយ៉ាដាវម្នាក់ពាក់ព័ន្ធករណីកាប់ប្រជាពលរដ្ឋឲ្យរយ:ក្បាលរបួសធ្ងន់

អាវុធហត្ថស្រុកបាទី ចាប់ឃាត់ខ្លួនយុវជនឈាមរាវ០២នាក់កោសក់ និងអប់រំ ក្រោយបង្ហោះម៉ូតូតាមដងផ្លូវសាធារណៈ

បញ្ជូនខ្លួនជនត្រូវចោទ២នាក់ទៅពន្ធនាគារ ពីបទ លួចនិងរក្សាទុក ប្រើប្រាស់ដោយខុសច្បាប់នូវសារធាតុញៀន

ព្រះរាជក្រឹត្យ បញ្ចប់មុខតំណែង លោក អ៊ុច បូររិទ្ធ ពី «ទេសរដ្ឋមន្ត្រី» ដែលត្រូវទទួលភារកិច្ចថ្មី!

ស្គាល់អត្តសញ្ញាជនរងគ្រោះក្នុងអំពើឃាតកម្មសម្លាប់រួចដុតសាកសពក្នុងរណ្តៅសំរាមនៅក្រុងប៉ោយប៉ែតហើយ!

អង្គភាពកងពលតូចអន្តរាគមន៍លេខ៨ ប្រកាសចងសម្ព័ន្ធមេត្រីភាព ជាមួយនឹង ធនាគារអភិវឌ្ឍន៍ជនបទ និងកសិកម្ម.!

ភ្លៀងលាយឡំខ្យល់កន្រ្តាក់និង ផ្គរ រន្ទះ បណ្តាលខូចខាតផ្ទះ១១ខ្នងនិងងាប់សត្វគោ០២ក្បាល នៅខេត្តបាត់ដំបង

លែងក្ដៅទៀតហើយ! ចាប់ពីថ្ងៃទី២៩ ដល់ថ្ងៃទី៣១ ខែមីនា អាចមានភ្លៀងធ្លាក់ ជាមួយផ្គរ រន្ទះ និងខ្យល់កន្ត្រាក់

បុរសម្នាក់ជិះម៉ូតូក្នុងល្បឿនលឿន ខ្វះការប្រុងប្រយ័ត្តរេចង្កូតជ្រុលធ្លាក់ចូលព្រៃដួលខ្លួនឯងរងរបួសធ្ងន់

នគរបាលស្រុកសំពៅលូន ឃាត់ខ្លួនមេខ្យល់ម្នាក់ ដែលនាំពលរដ្ឋលួចឆ្លងដែនខុសច្បាប់ ចូលទៅក្នុងទឹកដីថៃ

លោកជំទាវបណ្ឌិត បាន ស្រីមុំ អភិបាលខេត្តប៉ៃលិន បើកយុទ្ធនាការ ធ្វើតេស្តរកសារធាតុញៀន លើមន្ត្រីរាជការ

សមត្ថកិច្ចខេត្តសៀមរាបបញ្ជូនខ្លួនជនសង្ស័យចំនួន ០២នាក់ ពាក់ព័ន្ធករណី អំពើលួច ទៅសាលាដំបូងខេត្តសៀមរាប

មនុស្ស២នាក់ស្លាប់រីឯម្នាក់ទៀតរងរបួសក្នុងករណីគ្រោះថ្នាក់ចរាចរណម៉ូតូនិងម៉ូតូ បុកគ្នានៅស្រុកភ្នំស្រុក

សមត្ថកិច្ចខ័ណ្ឌមានជ័យឆ្មក់បង្រ្កាបទីតាំងល្បែងស៊ីសងតាមប្រព័ន្ធអនឡាញមួយកន្លែងឃាត់ខ្លួនមនុស្ស៩នាក់

សូមជ្រាប ខេត្តបាត់ដំបង ពោធិ៍សាត់ បន្ទាយមានជ័យ និងសៀមរាប អាចមានភ្លៀងធ្លាក់គ្របដណ្ដប់លើផ្ទៃដីប្រមាណ២០%

រ៉ឺម៉កកង់បី បត់បញ្ច្រាស់ទិសត្រូវម៉ូតូមួយគ្រឿងបើកបុកបណ្តាលឲ្យរងបួសធ្ងន់ពីរនាក់នៅផ្លូវ៥០ម៉ែត្រ

ក្រុមការងារចុះមូលដ្ឋានភូមិដើមគរ សង្កាត់ដើមមាន ក្រុងតាខ្មៅ នាំយកថវិកាជូនស្ត្រីសម្រាលកូនចំនួន៨គ្រួសារ

ឆក់ទូរស័ព្ទដៃបានសម្រេច រួចជិះគេចខ្លួនមិនបានប៉ុន្មាននាទីផង ត្រូវសមត្ថកិច្ចខណ្ឌដង្កោ ដេញចាប់ឃាត់ខ្លួន

សប្បុរសជននៅរាជធានីភ្នំពេញ នាំយកភេសជ្ជៈ និងស្រាបៀជូនកងកម្លាំងប្រដាប់អាវុធទាំង៣នៅខេត្តរតនគិរី

បើករថយន្តក្នុងស្ថានភាពងងុយដេក រ៉េចង្កូតធ្លាក់ផ្លូវ ក្រឡាប់ជាច្រើនត្រឡប់សំណាងល្អគ្រាន់តែរងរបួសស្រាល

សិក្ខាសាលាស្តីពីការអនុវត្តកម្មវិធីស្រាវជ្រាវ និងព្យាបាលជំងឺរបេង ឆ្នាំ២០២៤-២០២៦ របស់ក្រសួងសុខាភិបាល

តំបន់អេកូទេសចរបែបធម្មជាតិនៅអភិរក្ស វាលរហាលកេសអាវៀន ស្រុកព្រះនេត្រព្រះ កើនពូជត្រីនិងសត្វស្លាបចម្រុះ

នគរបាលជាតិនៃក្រសួងមហាផ្ទៃ បង្ក្រាបបទល្មើស បានចំនូន ៣៩ករណី ដោយឃាត់ខ្លួនជិត ១០០នាក់ ក្នុងថ្ងៃម្សិលមិញ!

ចោរលួចខ្សែភ្លើងពីរនាក់ត្រូវបាននគរបាលជំនាញក្រុងប៉ៃលិន សហការជាមួយកម្លាំងនគរបាលស្រុករតនមណ្ឌលឃាត់ខ្លួន

យុវជនម្នាក់បានធ្វើអត្តឃាតចងក, សមត្ថកិច្ចនគរបាលជំនាញសង្ស័យថាជនរងគ្រោះអាចមានវិបត្តិផ្លូវចិត្តធ្ងន់ធ្ងរ

គម្រោងលំហែបៃតង របស់ក្រសួងបរិស្ថាន បានជួយពង្រឹងភាព ជាម្ចាស់ និងជួយបង្កើនប្រាក់ចំណូលដល់ប្រជាសហគមន៍..

សមត្ថកិច្ចចាប់ខ្លួននាយនគរបាលថ្នាក់ឧត្តមសេនីយ៍ទោម្នាក់ ពាក់ព័ន្ធករណីបោកលុយរត់ការចូលក្របខ័ណ្ឌ

សមាជិកសមាគមកាយឫទ្ធិនារីកម្ពុជាត្រូវខិតខំរៀនសូត្រអភិវឌ្ឍន៍ខ្លួនក្នុងនាមជាកូនល្អសិស្សល្អនិងពលរដ្ឋល្អ

ឆ្លងចរន្តអគ្គីសនីបង្កជាអគ្គិភ័យឆេះអស់ផ្ទះ១ខ្នងទាំងស្រុង និងរាលដាល២ខ្នងទៀតរងការខូចខាត នៅខណ្ឌដូនពេញ

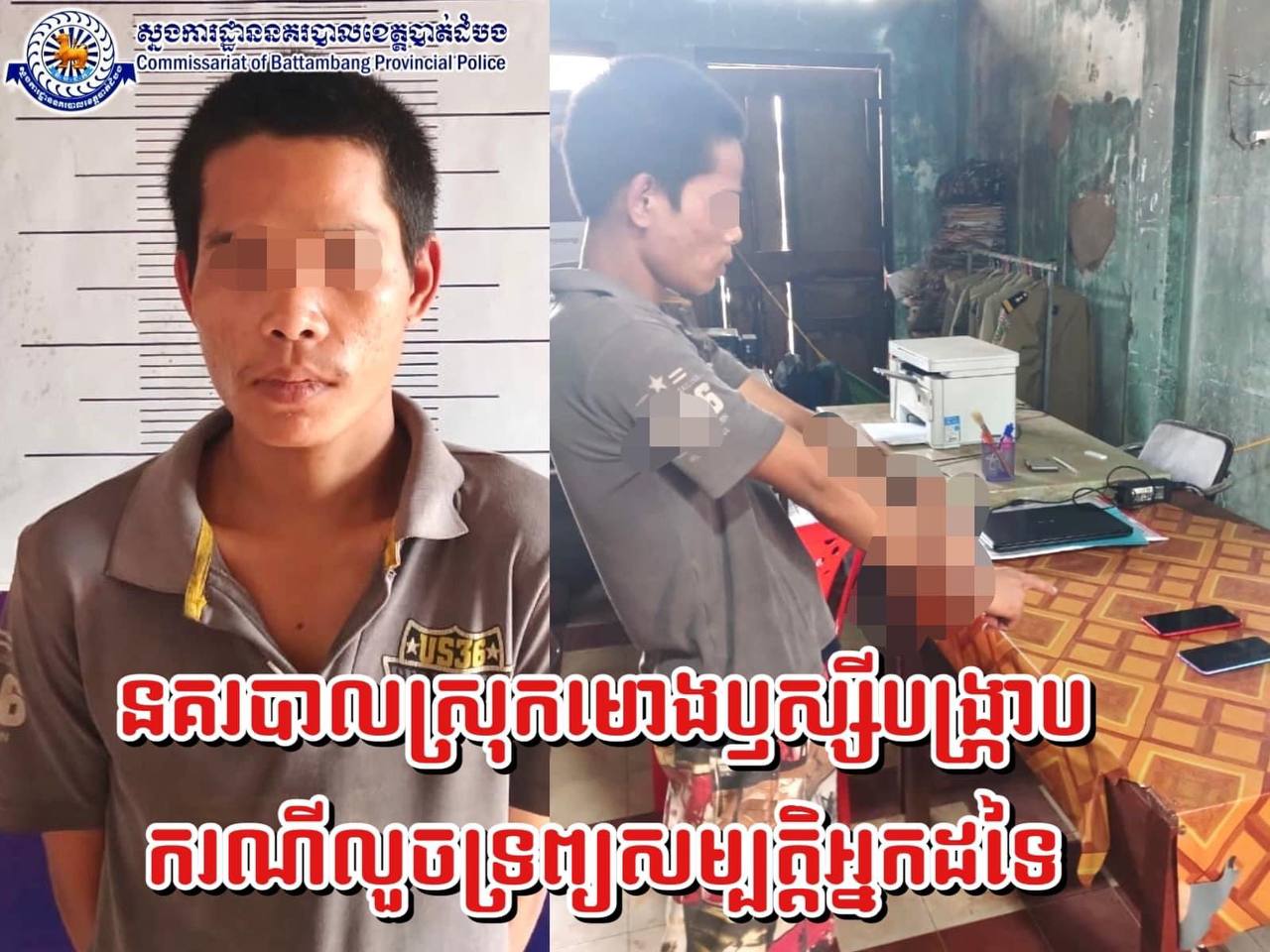

ក្រុមចោរលួចគោដ៏ សមកម្មប្រចាំខេត្តបាត់ដំបងត្រូវបានសមត្ថកិច្ចឃាត់ខ្លួនជាបន្តបន្ទាប់ចំនួន០៣នាក់

បង្ក្រាបទីតាំងខារ៉ាអូខេ យីហោ «Huadu ktv» ពាក់ព័ន្ឌករណីគ្រឿងញៀន ឃាត់ខ្លួនមនុស្ស ចំនួន ៤២នាក់

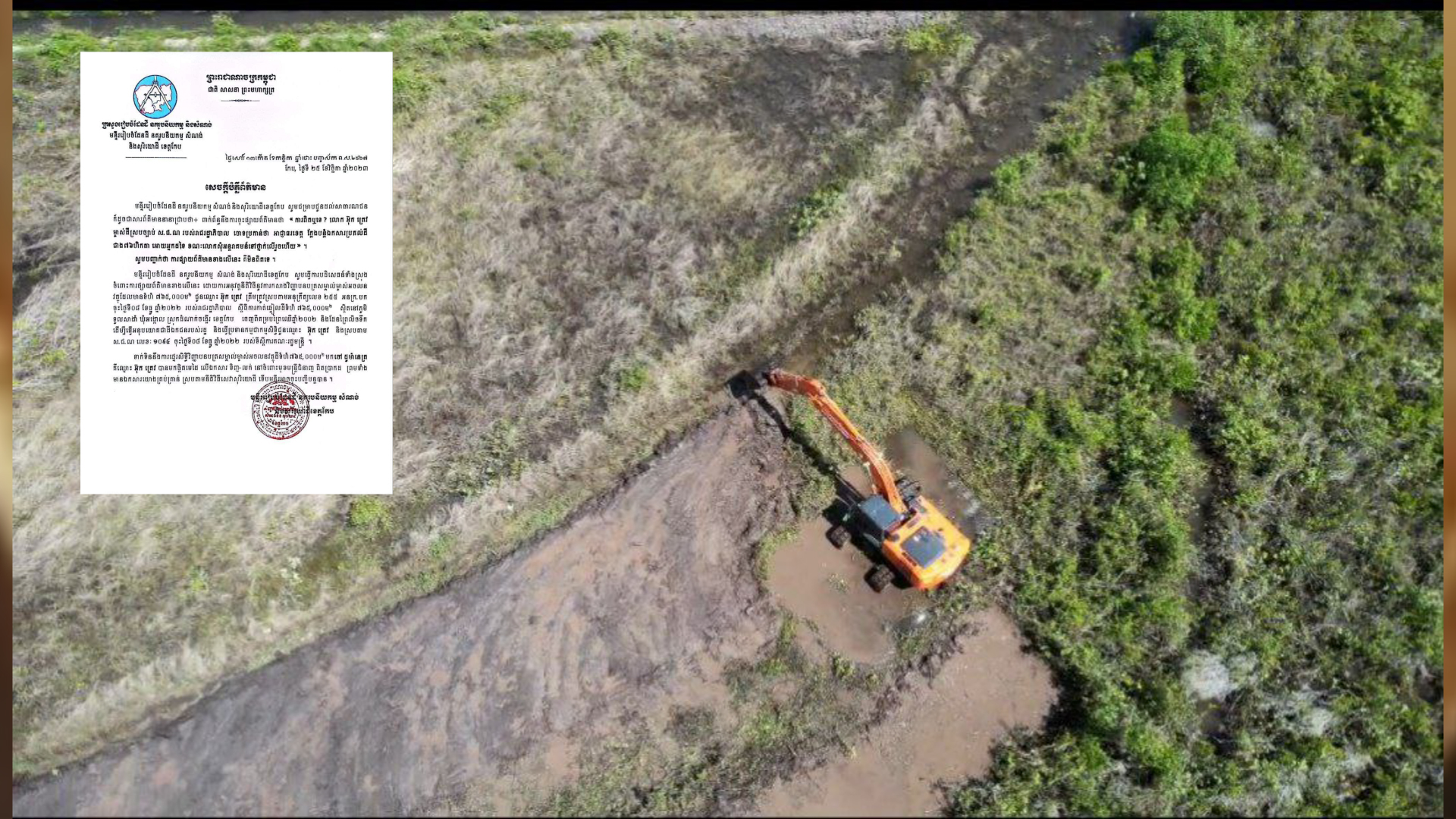

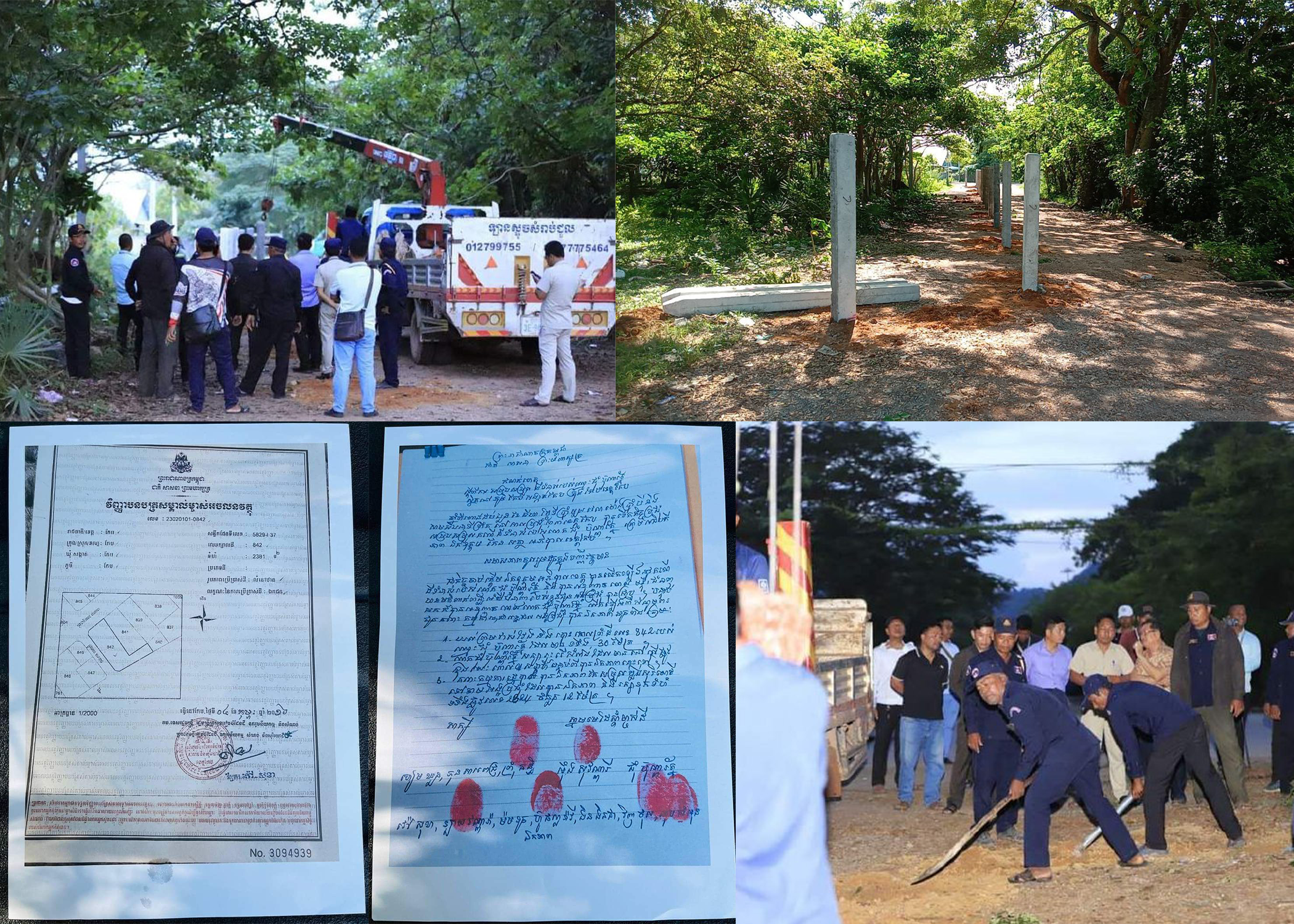

មន្ទីរជំនាញចុះធ្វើកំណត់ហេតុ បិទការសាងសង់របងថ្មរំលោភយកចំណីអូរ របស់ក្រុមហ៊ុនចិនមួយនៅស្រុកភ្នំស្រួច

សម្តេចតេជោ ហ៊ុន សែន ៖ ហេតុអ្វីនៅមានមន្ត្រីប្រព្រឹត្តបែបនេះ ដោយពាក់ស្បែកជើងចូលក្នុងព្រះវិហារ?

សមត្ថកិច្ចតាមឃាត់ខ្លួនជនសង្ស័យម្នាក់ដល់ខេត្តកំពង់ស្ពឺ ពាក់ព័ន្ធករណីលួចរថយន្ត នៅ រាជធានីភ្នំពេញ

អាជ្ញាធរខេត្តកំពតកំពុងពន្លឿនគម្រោងពង្រីកសួនកម្សាន្ត និងរូបសំណាក់សេះសមុទ្រឱ្យរួចរាល់មុនចូលឆ្នាំថ្មី

លំនៅឋានមួយកន្លែងត្រូវកម្លាំងសមត្ថកិច្ចចុះឆែកឆេរដកហូតសត្វព្រៃនិងសំណាកសត្វជាច្រើនហើយធ្វើការពិន័យ

កម្លាំងប៉ុស្តិ៍នគរបាលរដ្ឋបាលមិត្តភាព ឃាត់ខ្លួនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីគាស់ផ្ទះលួចសម្ភារៈ

ពលរដ្ឋស្នើឲ្យមន្រ្តីជំនាញជួយពិនិត្យមើលក្រុមហ៊ុនចិន ធ្វើរបងចូលក្នុងអូរផ្នែកខាងលើសណ្តរស្ទឹងព្រែកត្នោត

អភិបាលស្រុកស្ទោង អញ្ជើញពិនិត្យមើលវឌ្ឍនភាពនៃការសាងសង់ និងការដាក់បំពាក់សូឡាបំភ្លឺ "វិថីអនុគណតូចអ៊ុល "

មន្ទីរសាធារណការ និងដឹកជញ្ជូនខេត្តព្រះសីហនុ បង្ហាញពីសកម្មភាពអនុវត្តការងាររបស់ខ្លួនក្នុងមូលដ្ឋានខេត្ត

អភិបាលស្រុកស្ទោងអំពាវនាវដល់ប្រជាពលរដ្ឋក្នុងមូលដ្ឋានសូមប្រុងប្រយ័ត្នខ្ពស់ចំពោះបញ្ហាអគ្គិភ័យជាយថាហេតុ

រថយន្តធន់ធំ បើកបំពានភ្លើងសញ្ញាចរាចរណ៍ ទៅបុកកិនយុវជនម្នាក់ ដែលកំពុងឈប់ម៉ូតូចាំស្តុប ស្លាប់មួយរំពេច

ឯកឧត្តម នាយឧត្តមសេនីយ៍ សៅ សុខា អញ្ជេីញជាអធិបតីប្រកាសតែងតាំងមេបញ្ជាការកងរាជអាវុធហត្ថខេត្តក្រចេះ

រដ្ឋបាលខេត្តព្រះវិហារ ធ្វើសន្និសីទសារព័ត៌មាន លើករណីប្រជាពលរដ្ឋចូលរំលោភទន្រ្ទានកាន់កាប់ដីដោយខុសច្បាប់

អភិបាលរាជធានីភ្នំពេញផ្ដល់អគារសិក្សា១ខ្នង៥បន្ទប់នៅបឋមសិក្សាបឹងឈូកសង្កាត់គីឡូម៉ែត្រលេខ៦ ខណ្ឌឫស្សីកែវ

រមណីយដ្ឋានភ្នំស កន្លែងប្រតិបត្តិសាសនា និងគយគន់ទេសភាពថ្ងៃលិចស្អាតជាងគេនៅក្នុងស្រុកទឹកឈូ ខេត្តកំពត

ទំនិញមិនអនុលោមភាពសម្រាប់អ្នកប្រើប្រាស់ប្រមាណ ៨០គីឡូក្រាមត្រូវបានមន្រ្តីជំនាញដកហូត និងអប់រំដល់អាជីវករ

ខេត្តកំពង់ចាមបើកយុទ្ធនាការ ធ្វើតេស្តរកសារធាតុញៀនលើមន្ត្រីរាជការ ស្ម័គ្រចិត្ត ជិត ២,០០០ នាក់

កម្លាំងសមត្ថកិច្ចក្រុងពោធិ៍សាត់ឃាត់ខ្លួនជនសង្ស័យ១នាក់ ក្រោយធ្វើសកម្មភាពលួចមានស្ថានទម្ងន់ទោស

លោក ឃឹម ហ្វីណង់ អ្នកនាំពាក្យក្រសួងកសិកម្ម បានលើកឡើងទៅកាន់អ្នកលេងបណ្តាញសង្គមថា «ធ្វើបាបកសិករម្ល៉េះ»

ខេត្តស្វាយរៀងប្រារព្ធពិធី ទិវាជាតិទីក្រុងស្អាតលើកទី១២ ក្រោមប្រធានបទ "ទីក្រុងស្អាតដើម្បីទេសចរណ៍"

មនុស្សចំនួន០៣នាក់ បានរងរបួសក្នុងហេតុការណ៍ផ្ទុះឆេះរថយន្តទេសចរ នៅចំណតរថយន្តមុខប្រាសាទអង្គវត្ត

អភិបាលខេត្តកំពង់ចាម ៖ ការចុះកិច្ចសន្យាគ្រប់គ្រងសំរាមពេលនេះ បន្ទាប់ពីយេីងបានអនុវត្តសាកល្បងដោយជោគជ័យ

មានករណីផ្ទុះរថយន្តក្រុង ចំនួន ០៤គ្រឿង ក្នុងចំណតរថយន្តទេសចរមុខប្រាសាទអង្គវត្ត ដោយមិនទាន់ដឹងមូលហេតុ

រថយន្តធន់ធំនៅតែបន្តបើកចូលក្រុងទាំងថ្ងៃបំពានបំរាមរបស់រដ្ឋបាលខេត្ត ខណ:មន្ត្រីនគរបាលដាក់ស្ទើរគ្រប់គោលដៅ

អភិបាលស្រុកស្ទោងអំពាវនាវឲ្យបងប្អូនប្រជាពលរដ្ឋត្រូវជួយថែរក្សាសមិទ្ធផលដែលរាជរដ្ឋាភិបាលបានផ្ដល់ជូន

អគ្គិភ័យឆេះរោងចក្រ «លីអនលី» នៅស្រុកស្អាងបង្កការភ្ញាក់ផ្អើលយ៉ាងខ្លាំង ដោយមិនទាន់ដឹងមូលហេតុច្បាស់លាស់

មន្ត្រីជាន់ខ្ពស់នៃក្រសួងបរិស្ថានស្នើឱ្យបញ្ឈប់ការផ្សព្វផ្សាយមាតិកាជំរុញឱ្យមានការបំផ្លាញធនធានធម្មជាតិ

បុរសវ័យចំណាស់ម្នាក់ដើររើសអេតចាយ អកុសលរអិលជើងធ្លាក់ចូលទឹកស្ទឹងបណ្តាលអោយលង់ស្លាប់យ៉ាងអាណោចអាធ័ម

ជិះម៉ូតូទៅទិញសាច់មាន់ជៀនខណ:ត្រលប់មកផ្ទះវិញរអិលដួលតាមផ្លូវត្រូវរថយន្តកិនស្លាប់ភ្លាមៗយ៉ាងរន្ធត់

ឡំប្រឺតាបុកម៉ូតូពីក្រោយហើយជ្រុលទៅបុករបងផ្ទះប្រជាពលរដ្ឋបណ្តាលឱ្យមនុស្សប្រុសស្រី៥នាក់រងរបួសធ្ងន់ស្រាល

ម្ចាស់កន្លែងមគ្គុទ្ទេសនិងបានបង្ហាញកន្លែងលម្ហែកម្សាន្តពីការលើកកម្ពស់វិស័យទេសចរណ៍របស់រដ្ឋបាលស្រុកទឹកឈូ

អភិបាលស្រុកស្ទោងបានលើកឡើងថា "សាលារៀនខ្លាំងនិងរីកចម្រើនទៅបានអាស្រ័យលើថ្នាក់ដឹកនាំ សាលារៀនខ្លាំង "

ឃាត់ខ្លួនយុវជនម្នាក់ក្នុងពន្ធនាគារខេត្តកំពង់ស្ពឺ ក្រោយ ពីយកគ្រឿងញៀន១១កញ្ចប់ចូលសួរសុខទុក្ខអ្នកទោស

ឃ្លាំងស្តុបឈើដ៏ធំមួយកន្លែងក្នុងខ័ណ្ឌចំការមន ត្រូវបានអគ្គិភ័យឆាបឆេះយ៉ាងសន្ធោសន្ធៅទាំងកណ្តាលអាធ្រាត្រ

អគ្គិភ័យឆាបឆេះផ្ទះលក់កង់រថយន្តនៅមុខមន្ទីរអភិវឌ្ឍន៍ជនបទខេត្តរតនគិរី បង្កការភ្ញាក់ផ្អើលទាំងកណ្តាលយប់

ខេត្តមណ្ឌលគិរីប្រារព្ធធ្វើពីធីអបអរសាទរទិវាជាតិសុខភាពមាតា ទារក និងកុមារ ២១ កុម្ភៈ ឆ្នាំ ២០២៤

ស្ត្រីក្នុងគ្រួសារកសិករម្នាក់ ឈឺពោះឆ្លងទន្លេតាមផ្លូវត្រូវបានជួយសង្គ្រោះដោយសុវត្ថិភាពទាំងម្តាយ និងកូន

តំណាងក្រសួងអភិវឌ្ឍន៍ជនបទអញ្ជើញប្រកាសការសាងសង់ផ្លូវកៅស៊ូ បេតុងជាង១៣គម និងកំពង់ដរមួយនៅស្រុកស្ទោង:

នាវាកងស្វ័យការពារ កងទ័ពជើងទឹកជប៉ុន២គ្រឿង បានចូលដល់កំពង់ផែស្វយ័តក្រុងព្រះសីហនុ ដោយសុវត្ថិភាព

សង្សារមួយគូរនាំគ្នាគាស់ផ្ទះប្រជាពលរដ្ឋដើម្បីលួចទ្រព្យសម្បត្តិ២ថ្ងៃក្រោយត្រូវសមត្ថកិច្ចចាប់វាយខ្នោះ

កិច្ចប្រជុំស្តីពី ការបង្កើតស្តង់ដាកំណត់បរិមាណសារជាតិចិញ្ចឹមអាហារបន្ថែមសម្រាប់កុមារអាយុពី៦ ដល់៣៦ខែ

រដ្ឋមន្រ្តីក្រសួងសុខាភិបាល អញ្ជើញជាអធិបតីក្នុងទិវាជាតិសុខភាពមាតា ទារក និងកុមារ ២១ កុម្ភៈ ២០២៤

មន្ត្រីពេទ្យសត្វខេត្តកំពង់ចាម បន្តចុះបាញ់ថ្នាំសម្លាប់មេរោគ នៅកន្លែងធ្លាប់ផ្ទុះជម្ងឺ ផ្តាសាយបក្សី

មន្ត្រីគណបក្សភ្លើងទៀនស្រុកស្ទឹងហាវ ចំនួន ០៣រូប សម្រេចចាកចេញមកចូលរួមជីវភាពនយោបាយជាមួយគណបក្សប្រជាជន

ក្រសួងសុខាភិបាលបើកកិច្ចប្រជុំ កម្រិតថ្នាក់ដឹកនាំ ដើម្បីពិនិត្យវឌ្ឍនភាពការងារនិងលើកទិសដៅការងារបន្ត

ជនត្រូវចោទឈ្មោះ ឃុត វឌ្ឍនា ហៅ ង៉ាម រី ស្នងការរងនគរបាលខេត្តកំពង់ស្ពឺ ត្រូវបានដោះលេងឲ្យសេរីភាពវិញហើយ!

មនុស្សជាង ៦០នាក់ ត្រូវឃាត់ខ្លួនក្នុងបទល្មើសព្រហ្មទណ្ឌ ចំនួន ៤៥ករណី មានកាតថយចុះនាសប្ដាហ៍ចុងក្រោយនេះ!

អាវុធហត្ថខេត្តបន្ទាយមានជ័យឃាត់ខ្លួនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីប្រើប្រាស់នូវឯកសណ្ឋានជាអាទិ៍!

លោកស្រី ឃួន ឃុនឌី បន្តបើកយុទ្ធនាការឃោសនាបោះឆ្នោតព្រឹទ្ធសភា នីតិកាលទី៥ នៅស្រុកស្ទោង ខេត្តកំពង់ធំ

រថយន្តដឹកថ្ម បើកជ្រុលទៅបុករថយន្តក្រឡុកស៊ីម៉ង់ត៍ពីក្រោយពេញទំហឹង បណ្តាលឲ្យកៀបអ្នកបើកបររងរបួសធ្ងន់

ពិព័រណ៌កសិកម្មវាលបៃតង និងអាហារឆ្នាំ២០២៤ ជំរុញការយល់ដឹងបន្ថែមពីសក្ដានុពលផលិតផលកសិកម្មនៅកម្ពុជា

អភិបាលខេត្តកំពង់ចាមជំរុញឱ្យត្រួតពិនិត្យជាប្រចាំលេីទីតាំងដែលធ្លាប់បេីកល្បែងផ្សងសំណាងនិងហាងបញ្ចាំ

យុជនជនជាតិព្នងម្នាក់ ព្យាយាមសុំគូរដណ្តឹងបែកគ្នា នាងទាសំណងជំងឺចិត្ត ១លានដុល្លាររត់ទៅចង.កសម្លាប់ខ្លួន

អង្គការមូលនិធិថែទាំសុខភាពអ្នកជំងឺអេដស៍ រៀបចំទិវាស្រោមអនាម័យអន្តរជាតិឆ្នាំ២០២៤នៅខេត្តបាត់ដំបង

រមណីយ៍ដ្ឋានទឹកធ្លាក់ភ្នំខៀវ ទទួលបានភ្ញៀវទេសចរច្រើនជាងគេ បើធៀបរមណីយ៍ដ្ឋាននានាក្នុងខេត្តប៉ៃលិន

«ស្នាមញញឹម និងក្តីសង្ឃឹមរបស់ពលរដ្ឋខ្មែរត្រូវបានធានាការពារដោយរាជរដ្ឋាភិបាលគណបក្សប្រជាជនកម្ពុជា»

គណបក្សប្រជាជនកម្ពុជា ខណ្ឌឫស្សីកែវ ជួបសំណេះសំណាលជាមួយអង្គបោះឆ្នោត តាមសង្កាត់ទាំង៧ ចំនួន៥០នាក់

អគ្គិភ័យឆាបឆេះដីចំការអស់ប្រមាណជាង ១០ហិចតា និងឆេះបំផ្លាញដើមប្រេងខ្យល់អស់ ប្រហែលជាង ១.០០០ដើម ទៀតផង

«ការចុះបញ្ជីដីធ្លី រួមចំណែកបង្កើតបរិយាកាសគ្មានវិវាទនៅទូទាំងប្រទេស និងជំរុញកំណើនសេដ្ឋកិច្ចជាតិ»

ខេត្តកំពតរយៈពេល ៣ថ្ងៃ នៃពិធីបុណ្យចូលឆ្នាំចិន ទទួលបានភ្ញៀវទេសចរណ៍ជាតិនិងអន្តរជាតិប្រមាណជាង៦ម៉ឺននាក់

រយៈពេល៣ថ្ងៃចូលឆ្នាំចិន-វៀតណាម គ្រោះថ្នាក់ចរាចរណ៍បានផ្តាច់អាយុជីវិតមនុស្ស ចំនួន ២៣នាក់ របួស ៤១នាក់!

ជនជាតិថៃម្នាក់ជួញដូរ និងប្រើប្រាស់ខុសច្បាប់នូវសារធាតុញៀនត្រូវកម្លាំងអាវុធហត្ថបញ្ជូនទៅសាលាដំបូងខេត្ត

ការអភិវឌ្ឍន៍វិជ្ជាជីវៈវេជ្ជសាស្ត្រចាំបាច់ដើម្បីឈានទៅសម្រេចការងារអាទិភាព៨ចំណុចលើវិស័យសុខាភិបាល

អាជ្ញាធរដែនដី ត្រូវផ្តល់សេវាសាធារណៈ ជូនប្រជាពលរដ្ឋ ប្រកប ដោយតម្លាភាព សោភណ្ឌភាព និងមានទំនុកចិត្ត

ថវិកាគោលនយោបាយសម្រាប់រៀបចំពិធីបុណ្យ ត្រូវបាន យកទៅប្រគល់ជូន ដល់ក្រុមគ្រួសារ នាទាហានមរណ:ជាបន្ដរបន្ទាប់

មន្ត្រីជាន់ខ្ពស់ក្រសួងកសិកម្ម វាយតម្លៃខ្ពស់លទ្ធផលការងារឆ្នាំ២០២៣ របស់មន្ទីរកសិកម្ម ខេត្តមណ្ឌលគិរី

រដ្ឋបាលខេត្តរតនគិរី ជម្រាបជូនគណៈកម្មការទី១នៃរដ្ឋសភា អំពីវឌ្ឍនភាពការងារក្នុងនីតិកាលទី៧ នៃរដ្ឋសភា

រដ្ឋបាលខេត្តក្រចេះ បើកកិច្ចប្រជុំបូកសរុបលទ្ធផលការងារប្រចាំខែមករា និងលើកទិសដៅអនុវត្តការងារបន្ត២០២៤

អាវុធហត្ថរាជធានីភ្នំពេញ ឃាត់ខ្លួនសង្ស័យប្រុសស្រី១៤នាក់ បញ្ជូនទៅតុលាការពាក់ព័ន្ធករណីគ្រឿងញៀន!

ក្រុមក្មេងទំនើងពីរក្រុមបើកឆាកប្រយុទ្ធវាយកាប់ចាក់គ្នាទៅវិញទៅមកបណ្ដាលឱ្យមានអ្នករបួសធ្ងន់ជាច្រើនកន្លែង

កសិករត្អូញត្អែរពីការធ្លាក់ចុះនៃតម្លៃផ្លែស្វាយ ក្នុងរដូវប្រមូលផលឆ្នាំនេះ ដែលខុសពីការរំពឹងទុក

ឃាត់យានយន្តល្មើសបាន ៧៨គ្រឿង ក្នុងនោះល្មើសជាតិស្រវឹង ៤៥គ្រឿង នាយប់ថ្ងៃទី៤ កុម្ភៈ នៅរាជធានីភ្នំពេញ

ជនអនាមិកគប់គ្រាប់បែកចូលបន្ទប់កូនក្រមុំផ្ទុះកក្រើករាត្រី សង្ស័យផ្តើមឡើងដោយសារ «រឿងគំនុំស្នេហាត្រីកោណ»

គ្រឿងចក្រ ជាច្រើនគ្រឿងកំពុង ឈូសឆាយដីព្រៃរាប់រយហិចតា នៅស្រុកសំឡូតសង្ស័យមានការឃុបឃិតគ្នាជាប្រព័ន្ធ

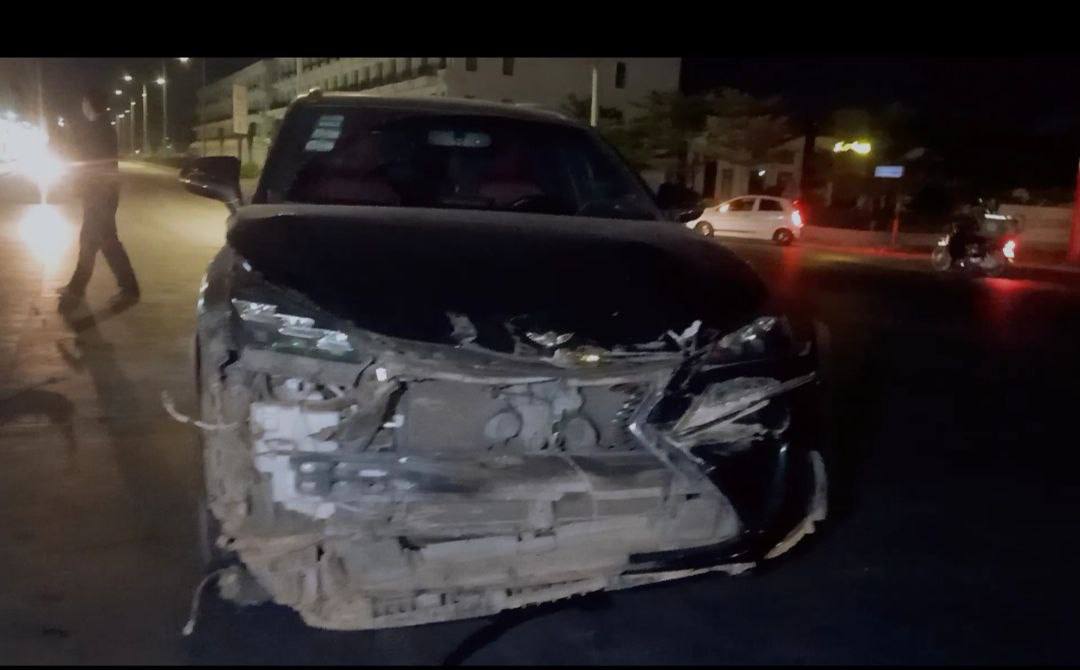

រថយន្ត Lexus 570 បុកម៉ូតូ ០១គ្រឿង ពេញទំហឹងបណ្តាលឲ្យមនុស្ស ចំនួន ០៣នាក់ ឪពុកម្តាយ និងកូនស្លាប់ភ្លាមៗ

លោក ហ៊ុន ម៉ានិត៖ សូមរួមគ្នាថែក្សាការពារ សមិទ្ធផលដែលកើតមាន, ថែរក្សាសុខសន្តិភាពឱ្យស្ថិតស្ថេរតរៀងទៅ!

មុខសញ្ញាឆក់យ៉ាងសកម្មក្នុងរាជធានីភ្នំពេញ ត្រូវកម្លាំងជំនាញនៃនាយកដ្ឋាននគរបាលព្រហ្មទណ្ឌធ្វេីការបង្ក្រាប

រាជរដ្ឋាភិបាលចេញអនុក្រឹត្យតែងតាំងមន្ត្រីរាជាការ «អភិបាលនៃគណៈអភិបាលស្រុក» ចំនួនបីនៅខេត្តកណ្តាល

វាស់កម្ពស់បានសម្រេច! យុវជនម្នាក់កាត់កាំបិតប៉័ងតោស្រែកថា «អញ អញ…ពួកវិហារសួគ៌ខ្លាំង ៩៩មែន! ប៉ះ៨៩ស្ពៃ»

ប៉េអឹមខេត្តឧត្តរមានជ័យ ឃាត់ខ្លួនឪពុកចុងម្នាក់ ជាប់ពាក់ព័ន្ធករណីចាប់រំលោភកូនចុងអាយុ១២ឆ្នាំបានសម្រច

ផ្ទៃដីដំណាំស្រូវប្រាំងប្រមាណជាង ៣ ០០០ហិតា ក្នុងស្រុកកណ្ដៀង ខេត្តពោធិ៍សាត់ ត្រូវបានជួយសង្គ្រោះ

នារីស្រស់ស្អាតម្នាក់ធ្លាក់ពីលើអគារជាន់ទី៥ បណ្តាលឲ្យស្លាប់ ក្នុងខ័ណ្ឌចំការមនដោយមិនដឹងមូលហេតុ

បារីគ្មានប្រភពច្បាស់លាស់ចំនួន ៩៤កេសទម្ងន់ជាង ១តោនត្រូវបានសាខាគយ និងរដ្ឋាករខេត្តកណ្ដាល ដុតកម្ទេចចោល

ងងុយដេកបុករង្វង់មូលយាយទេពពេញទំហឹង ហើយជ្រុលទៅបុករបងផ្ទះអ្នកស្រុក របួសធ្ងន់ ស្រាល ៣នាក់នៅទៀបភ្លឺ

ឃាត់ខ្លួនមន្ត្រីនគរបាលប៉ុស្តិ៍ស្ទឹងមានជ័យ៣ម្នាក់ និងប្រជាការពារ ០២នាក់ ពាក់ព័ន្ធករណី «កំហែងយកប្រាក់»

ថវិការគោលនយោបាយជាង ៣០លានរៀល ត្រូវប្រគល់ជូនភរិយា ឧត្តមសេនីយ៍ទោ គឹម ដេត នាយករង សាលានាយទាហានសកម្ម

អាជ្ញាធរស្រុកកំពង់ត្រាចបានលើកឡើងថាកសិកអស់ក្តីបារម្ភលើបញ្ហាកង្វះទឹកស្រោចស្រពដំណាំស្រូវរដូវប្រាំង

ពិធីបិទពិធីផ្សព្វផ្សាយខ្លឹមសារអនុសង្ឃវច្ចរៈមហាសន្និបាតមន្ត្រីសង្ឃទូទាំងប្រទេសលើកទី ៣១ នៅខេត្ត

ពិធីបិទពិធីផ្សព្វផ្សាយខ្លឹមសារអនុសង្ឃវច្ចរៈមហាសន្និបាតមន្ត្រីសង្ឃទូទាំងប្រទេសលើកទី ៣១ នៅខេត្ត

ដីចំណីទំនប់ទឹកចាន់ថ្នាល នៅជាប់អូររបស់រដ្ឋត្រូវបានចាក់ដីលុបសង់សំណង់រឹងបានសម្រេចជាបន្តបន្ទាប់

ក្រសួងសុខាភិបាល ប្រកាសព័ត៌មាន ករណី «ជំងឺផ្តាសាយបក្សី» លើកុមារាអាយុ ៣ឆ្នាំម្នាក់ នៅខេត្តព្រៃវែង

ក្រសួងសុខាភិបាលបើកកិច្ចប្រជុំការងារប្រចាំខែមករា ដើម្បីពិនិត្យវឌ្ឍនភាពការងារ និងលើកទិសដៅការងារបន្ត

ស្រាវជ្រាវឃាត់ខ្លួនយុវជនចំនួន០៤នាក់ជាបន្តបន្ទាប់ ក្នុងករណីហិង្សាដោយចេតនា វាយកម្ទេចម៉ូតូអ្នកដទៃ

រដ្ឋមន្ត្រីក្រសួងបរិស្ថាន អញ្ជើញប្រកាសសមាសភាពក្រុមការងាររាជរដ្ឋាភិបាលចុះមូលដ្ឋានខេត្តត្បូងឃ្មុំ

ភ្លើងឆេះក្លិប N8 KTV នៅក្បែរអាងទឹកអូឡាំពិក បណ្ដាលឱ្យកម្លាំងជំនួយស្ម័គ្រចិត្តម្នាក់រងរបួសជើង

រថយន្តមិនស្គាល់ម៉ាកបើកបត់ឆ្វេងមិនប្រយ័ត្នបុកបុគ្គលិកកាស៊ីណូកំពុងជិះម៉ូតូស្លាប់ទាំងយប់នៅក្រុងបាវិត

បើកបរម៉ូតូលឿនបត់មិនប្រុងប្រយ័ត្នទៅបុកម៉ូតូមួយគ្រឿងកំពុងតែបើកបរពីមុខបណ្ដាលឱ្យរងរបួសធ្ងន់៣នាក់

TOP NEWS: រដ្ឋមន្ត្រីក្រសួងមហាផ្ទៃ៖ អ្នកនឹងក្លាយជាឃាតករ បើនៅតែបើកបរក្រោមឥទ្ធិពល នៃគ្រឿងស្រវឹង!

មានវិបត្តិផ្លូវចិត្ត! បុរសម្នាក់ធ្វើអត្តឃាតអា.កសម្លាប់ខ្លួនឯងមិនបានសម្រេចបណ្តាលឲ្យរងរបួសធ្ងន់

ស្នងការនគរបាលខេត្តបាត់ដំបង ចុះអនុវត្តវិធានការក្តៅចំពោះម្ចាស់រថយន្តធុនធំដែលបំពានចូលក្នុងក្រុងបាត់ដំបង

ឃាត់ខ្លួនស្នងការរងនគរបាលខេត្តកំពង់ស្ពឺម្នាក់ ពាក់ព័ន្ធក្លែងបន្លំឯកសារសាធារណៈ ដើម្បីរៀបការប្រពន្ធថ្មី

បុរសម្នាក់ប្រចណ័្ឌប្រពន្ធឡើងកំដៅ ខឹងប្រពន្ធយកកាំបិតកាប់ជាច្រើនកាំបិតបណ្តាលឱ្យរងរបួសធ្ងន់ធ្ងរ

សន្និបាតបូកសរុបលទ្ធផលការងារប្រចាំឆ្នាំ២០២៣ និងលើកទិសដៅការងារឆ្នាំ២០២៤ របស់រដ្ឋបាលខេត្តរតនគិរី

ឃាត់ខ្លួន ជនសង្ស័យជាច្រើននាក់ ករណី ហិង្សាដោយចេតនាមានស្ថានទម្ងន់ទោស និងករណីធ្វើឱ្យខូចខាតដោយចេតនា

អាជ្ញាធរខណ្ឌដូនពេញចុះធ្វើរដ្ឋបាល នៅតំបន់ស្មុគស្មាញ ដើម្បីរក្សាសន្តិសុខសណ្តាប់ធ្នាប់សាធារណៈ ឱ្យបានល្អ

នារីជនបរទេសម្នាក់បើករថយន្ត ហាយឡេនឌ័រ មិនប្រយ័ត្នរេចង្កូតទៅបុករបាំងថ្មពុះចែកទ្រូងផ្លូវខូចខាតចំនួន៣កង់

ទំនិញខូចគុណភាព និងផ្ទុកនូវសារធាតុគីមីហាមឃាត់ចំនួន ១៤៤.៨៣គីឡូក្រាមត្រូវបានមន្រ្តីជំនាញ ក.ប.ប. ដកហូត

ឃាត់ជនសង្ស័យម្នាក់បន្ទាប់ពីព្រួតកាប់ក្រុមជនរងគ្រោះបណ្តាលឱ្យរងរបួស ព្យាយាមរត់គេចខ្លួនបានមួយថ្ងៃ

សាហាវព្រៃផ្សៃណាស់!ព្រោះភ្លើងប្រចណ្ឌ ម្ដីយកញញួរវា..យស..ម្លា..ប់ ប្រពន្ធយ៉ាងសាហាវព្រៃផ្សៃបំផុត

ជនជាតិចិនម្នាក់ស្រវឹងស្រាបើករថយន្តបុកស្ត្រីម្នាក់គាបជាប់ក្រោមរថយន្តហើយបន្តទៅបុករះម៉ូតូ២គ្រឿងទៀត

សមត្ថកិច្ចនគរបាលខេត្តស្វាយរៀងបញ្ជូនជនសង្ស័យ២នាក់ជាមួយថ្នាំញៀន២គីឡូក្រាម និង៥៦ក្រាមទៅតុលាការ

លោក ញីវ បញ្ញារិទ្ធ ថា៖ «ការប្រកាសទ្រព្យសម្បត្តិ និងបំណុល រួមចំណែក បង្ការ ទប់ស្កាត់អំពើពុករលួយ»

សិស្សទទួលបាននិទ្ទេស A ចំនួន៨២នាក់ នៅខេត្តបន្ទាយមានជ័យ ទទួលបានកុំព្យូទ័រយួដៃម្នាក់១គ្រឿងពីអភិបាលខេត្ត

បំបែកសំណុំរឿងហិង្សាដោយចេតនា កាប់លើជនរងគ្រោះ បណ្ដាលឱ្យរងរបួសធ្ងន់ ឃាត់ខ្លួនជនសង្ស័យចំនួន ២នាក់

បុរសដែលប្រឌិតរឿងថាខ្លួនត្រូវចោរប្លន់ម៉ូតូ នៅតំបន់បឹងកក់ ត្រូវបានបញ្ជូនខ្លួនទៅកាន់តុលាការហើយ

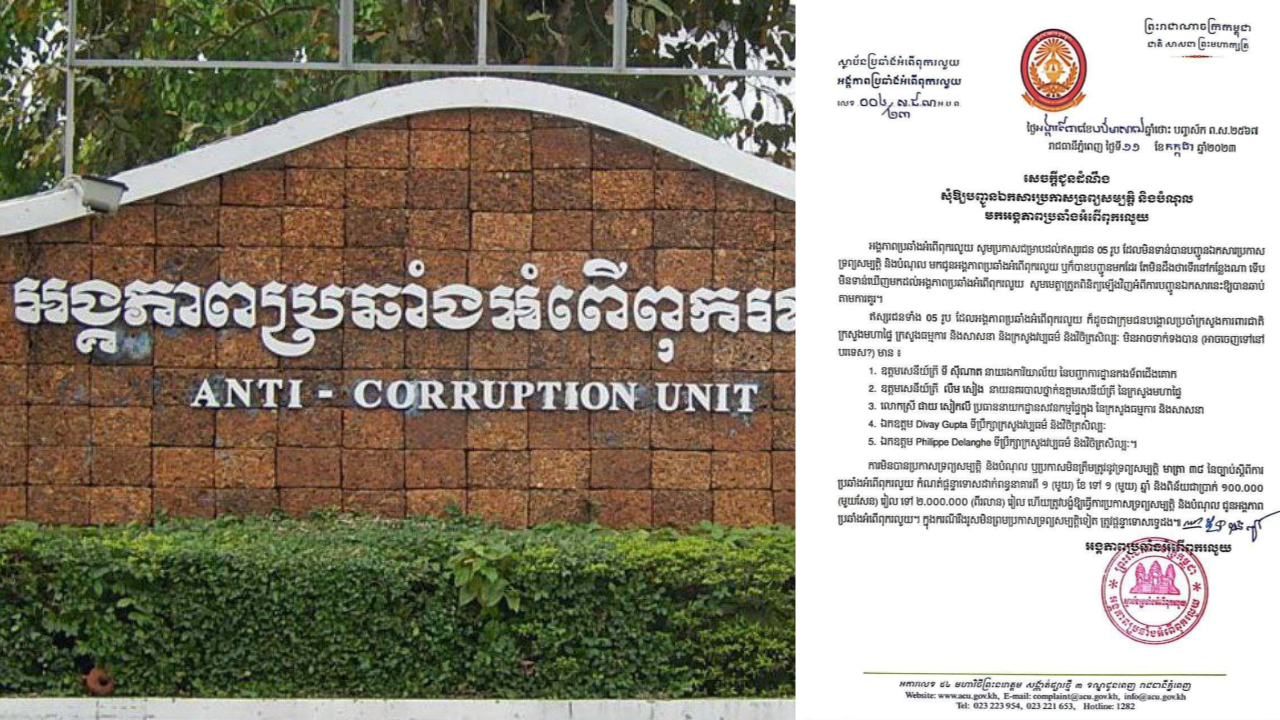

លោក ខេង យ័ន អតីតអភិបាលក្រុងកែប អង្គភាពប្រឆាំងអំពើពុករលួយ នឹងបញ្ជូនទៅតុលាការពាក់ព័ន្ធសំរឿងអំពើពុករលួយ

ជនសង្ស័យម្នាក់បានលួចខ្សែភ្លើងរោងចក្របាន២ដងមកហើយ អុញនោះលួចលើកទី៣ជាប់ខ្នោះសមត្ថកិច្ច នៅក្រុងបាវិត

ប្តី-ប្រពន្ធ ០២នាក់ ជក់គ្រឿងញៀន ថតវីដេអូបង្ហោះលើបណ្តាញសង្គមត្រូវបានចាប់ខ្លួនអនុវត្តតាមផ្លូវច្បាប់

ក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍០២ករណីដោយឡែកពីគ្នា បណ្ដាលមនុស្សម្នាក់ស្លាប់និងម្នាក់ទៀតរងរបួសធ្ងន់

ជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីគាស់ទម្លុះទម្លាយលួចសម្ភារៈ ត្រូវបានកម្លាំងចំរុះ ស្រាវជ្រាវឃាត់ខ្លួន

នគរបាលស្រុក បវេលបង្រ្កាបឃាត់ខ្លួនមុខសញ្ញារក្សាទុកចែកចាយគ្រឿងញៀនខុសច្បាប់០៣នាក់អនុវត្តតាមច្បាប់

មន្ត្រីជំនាញក.ប.ប បន្តរកឃើញទំនិញពុំមានអនុលោមភាព សរុបប្រមាណ ២០០គីឡូក្រាម ក្នុងរយៈពេលជិតមួយសប្ដាហ៍

អភិបាលរងខេត្តកំពង់ធំ អំពាវនាវប្រជាពលរដ្ឋ និងសិស្សានុសិស្ស ចូលរួមកាត់បន្ថយប្រើប្រាស់ថង់ប្លាស្ទិក

កម្លាំងនាយកដ្ឋាននគរបាលព្រហ្មទណ្ឌ បង្ក្រាបជនសង្ស័យ ២នាក់ភ្លាមៗ ក្រោយឆក់ទូរស័ព្ទជនរងគ្រោះនៅខណ្ឌចំការមន

ព្រះពុទ្ធរូបប្បដិមាព្រះអង្គអភ័យកម្ពស់ ៤៥ម៉ែត្រ នៅលើភ្នំកែបត្រូវរៀបពិធីបញ្ចុះបឋមសិលាសាងសង់ជាផ្លូវការ

ស្លាប់ ២២ នាក់របួស ៧៧ នាក់ ដោយសារគ្រោះថ្នាក់ចរាចរណ៍ ចំនួន ៥៧ ករណី ត្រឹមតែ១សប្ដាហ៍ដើមឆ្នាំ២០២៤!

ពិតជាថ្លើមធំមែន! ក្មេងទំនើងមួយក្រុមស្ទាក់វាយមន្ត្រីប៉ូលិសប៉ុស្តិ៍យុទ្ធសាមគ្គី និងប្រជាការពារ

ដកហូត មុខតំណែង និងកាត់បន្ថយឋានន្តរស័កិ្ដលោកអធិការរងខណ្ឌជ្រោយចង្វារ ព្រោះល្មើសនឹងបទបញ្ជាលេខ ០០៦

អាជ្ញាធរជាតិអប្សរាសហការជាមួយអាជ្ញាធរមូលដ្ឋាន ធ្វើការសម្អាតព្រៃនៅជុំវិញទីតាំងទួលប្រាសាទគោកបល្ល័ង្គ

យុវជនពីរក្រុមផឹកស៊ីក្បែរគ្នាទាស់ពាក្យសម្តីវាយគ្នាប្រាវត្រូវកម្លាំងកងរាជអាវុធហត្ថឃាត់ខ្លួន២នាក់

វិទ្យាល័យសម្តេចតេជោ ហ៊ុន សែន សួង រងការរិះគន់ពី មាតាបិតាសិស្ស ពីកាផ្ញើម៉ូតូបន្តនៅផ្ទះឯកជនដដែល

ខំជិះម៉ូតូរត់ដល់ខេត្តព្រះសីហនុ តែទីបំផុត ឃាត់ខ្លួនបានដ៍ដែល ក្រុមប្រើហិង្សាលើក្មេងស្រីសិស្សសាលានោះ

ក្រុងបាវិត ទឹកដីសរសៃឈាមសេដ្ឋកិច្ច ពាណិជ្ជកម្មនៃខេត្តស្វាយរៀង តាំងពីបុរាណ រហូតដល់បច្ចុប្បន្ន

ចាប់ខ្លួនជនជាតិចិន ចំនួន ៣៧នាក់ កាប់ចាក់គ្នាក្នុងវង់ផឹកស៊ីព្រោះទំនាស់ពាក្យសសម្តីរឿងជំពាក់លុយ

កម្លាំងអាវុធហត្ថប្រមាណជាង១០០នាក់ បានចូលរួមសំអាតបរិស្ថាន ក្រោយបញ្ចប់កម្មពិធីបុណ្យចូលឆ្នាំសកលឆ្នាំ២០២៤

នគរបាលឃាត់ខ្លួនជនជាតិចំនួន៣៧នាក់ បន្ទាប់ពីបង្កជម្លោះ និងចាក់សម្លាប់គ្នា នៅអគារខុនដូ មួយកន្លែង

កូនប្រុសថ្លើមថ្លៃ! ខឹងសុំលុយម្តាយ១០០ដុល្លារមិនបាន ទាញចបវាយបំផ្លិចបំផ្លាញរបស់របរនិងគំរាមសម្លាប់ម្តាយ

ម៉ូតូពីរគ្រឿងបើកទាក់ដៃចង្កូតដួលចូលក្រោមរថយន្តធុនធំកិនទាំងម៉ូតូនិងមនុស្សស្លាប់ម្នាក់លើផ្លូវជាតិលេខ៥

សម្ដេចធិបតី ហ៊ុន ម៉ាណែត អញ្ជើញទស្សនាសារមន្ទីរវិមានឈ្នះឈ្នះ និងទស្សនាស្តង់ពិព័ណ៍ក្រសួងស្ថាប័ន

ស្រីម្នាក់ផិតប្តីលង់ស្នេហ៍ជាមួយគ្រូមន្តអាគមអូមអាមនាំគ្នា «បឿក» ក្នុងផ្ទះសំណាក់ប្តីតាមទាន់ផ្អើល

ស្នងការនគរបាលខេត្តពោធិ៍សាត់ ប្រគល់ថវិកាគោលនយោបាយជាង ៦០០លានរៀល ជូនមន្ត្រីនគរបាលចូលនិវត្តន៍ ពលី និងមរណ

អធិការដ្ឋាននគរបាលខណ្ឌទាំង១៤ បន្តចុះពង្រឹងអនុវត្តភារកិច្ចការងារបម្រើសេវាសាធារណៈជូនប្រជាពលរដ្ឋ

បង្ហាញមុខចោរគាស់តូបលក់គ្រឿងអលង្ការពីរនាក់ លួចយកចិញ្ជៀនចំនួន៥៤វង់ នៅស្រុកបាណន់ ក្រោយឃាត់ខ្លួនបាន

លោក វង សូត អនុប្រធានទី២រដ្ឋសភា អញ្ជើញចុះពិនិត្យពីវឌ្ឍនភាពការងារ នៃការសាងសង់អគាររដ្ឋបាលថ្មីរដ្ឋសភា

ឯណាទៅយុត្តិធម៌! គ្រួសារនៃសពដង្ហើយរកយុត្តិធម៌ ខណៈចាប់ឃាតករបានហើយជាប់គុកតែមួយចម្អិនកំពិសដោះលែងវិញ

UPDATR: ចៅក្រមស៊ើបសួរសម្រេចឃុំខ្លួនអ្នកបើកបររថយន្ត Jeep Overland ក្នុងពន្ធនាគារ PJ ជាបណ្តោះអាសន្ន

ក្រុមគ្រួសារជនសង្ស័យដែលបើករថយន្ត Jeep Overland បាននាំកូនប្រគល់ខ្លួនឲ្យស្នងការនគរបាលរាជធានីភ្នំពេញ

រថយន្ត Lexus បើកបុករថយន្តVigo ក្រឡាប់ផ្ងារជើងម្ខាង ចាក់សម្ភាររាយពេញផ្លូវនៅភ្លើងស្តុប ណតប្រ៊ីត

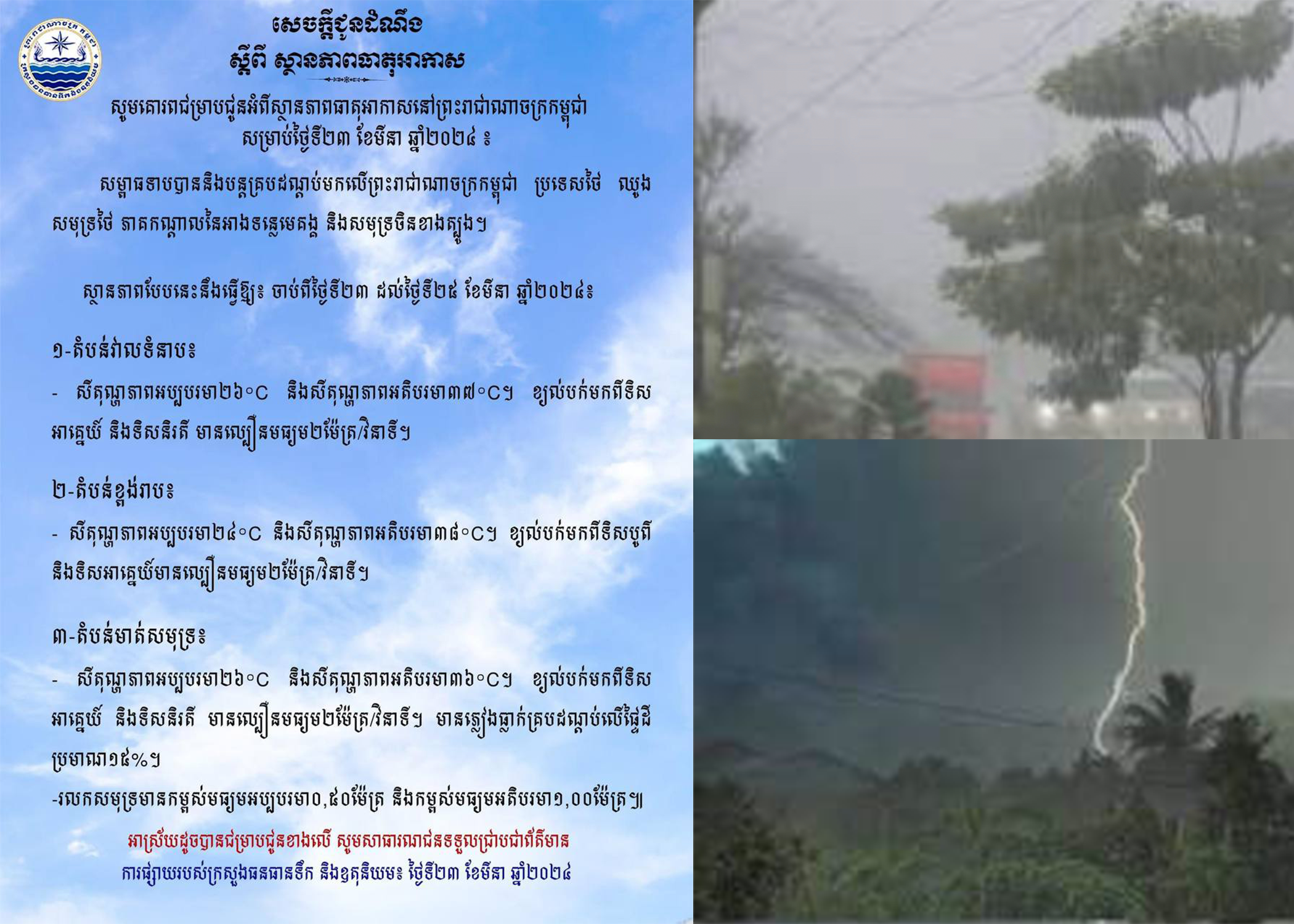

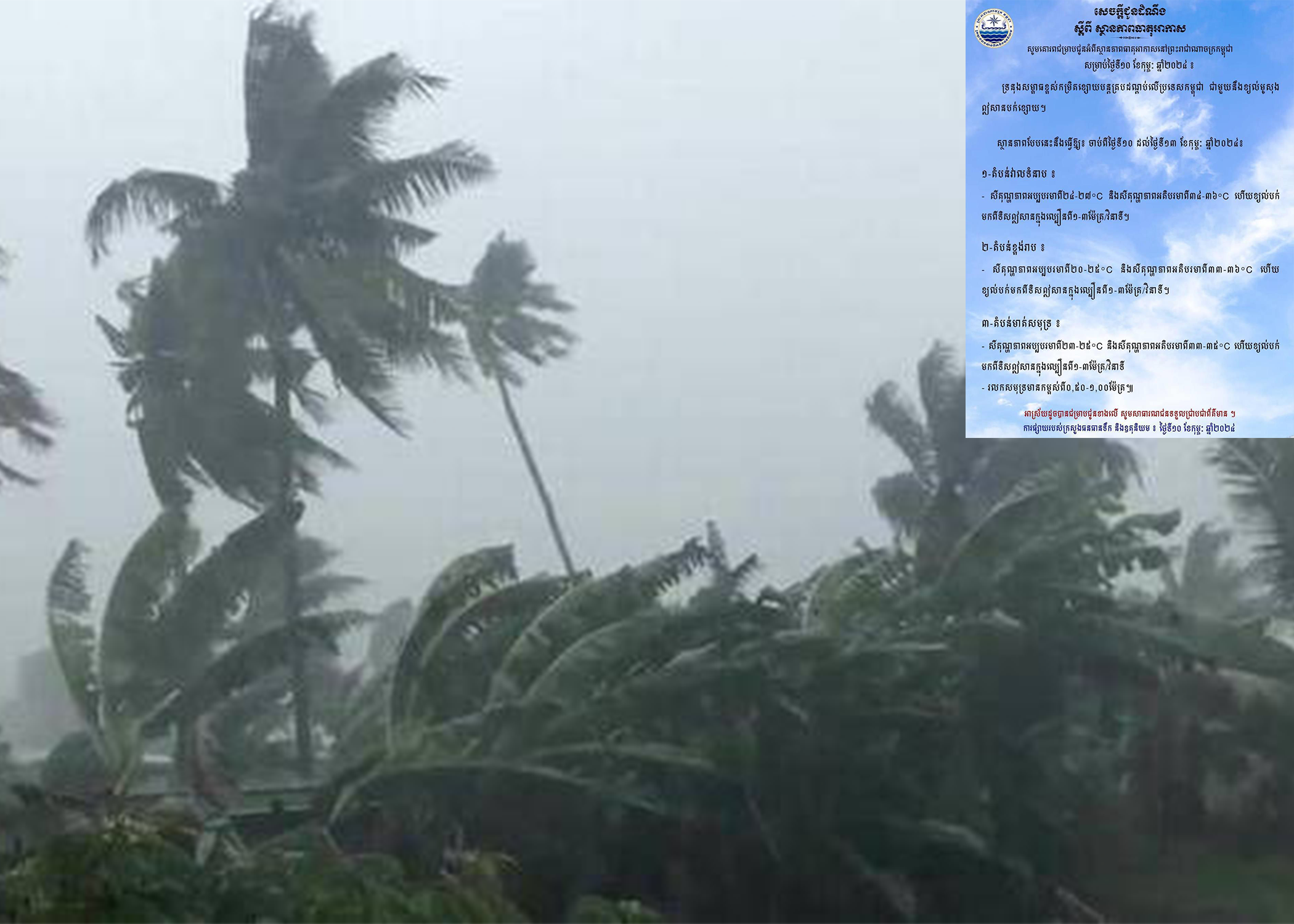

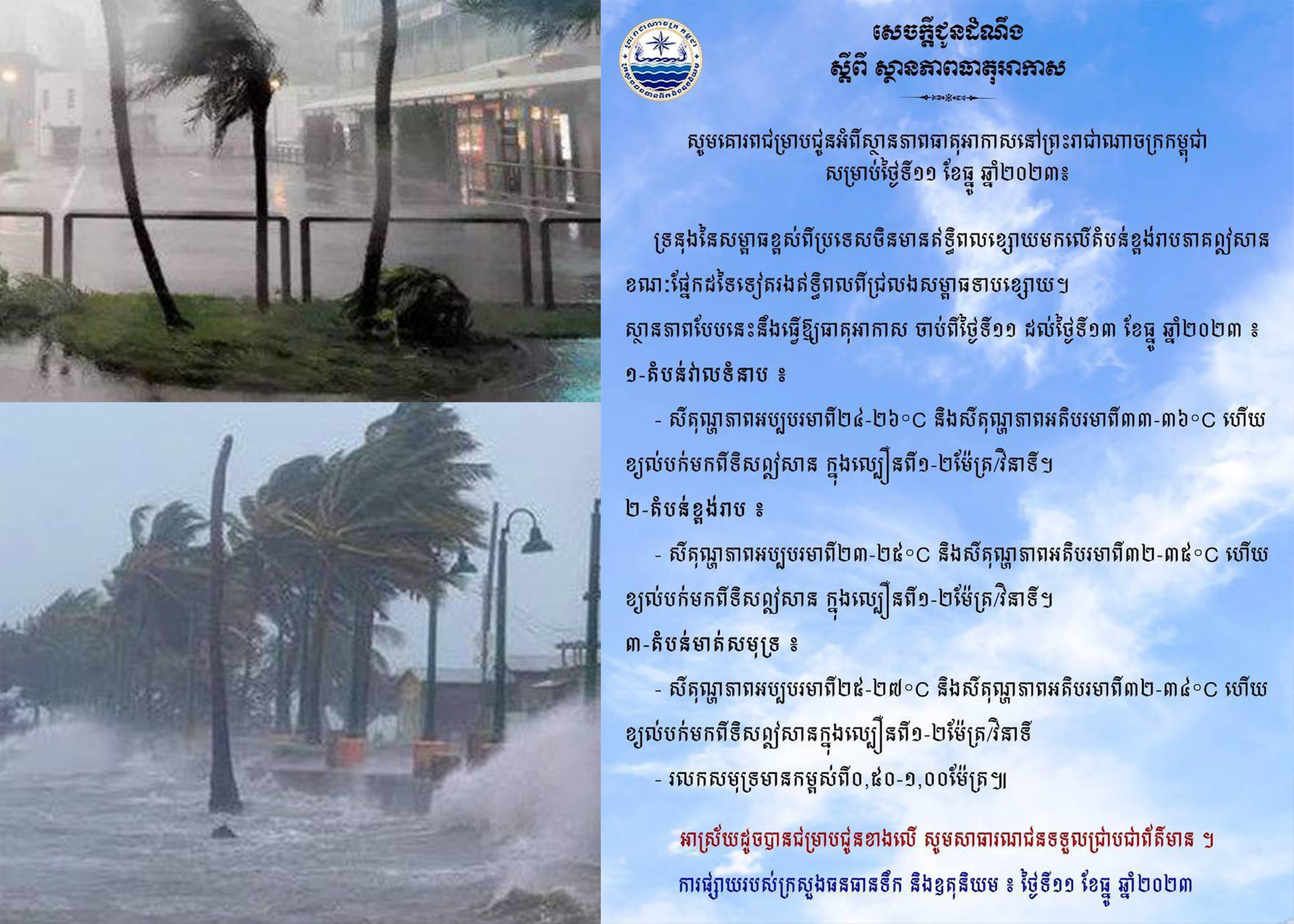

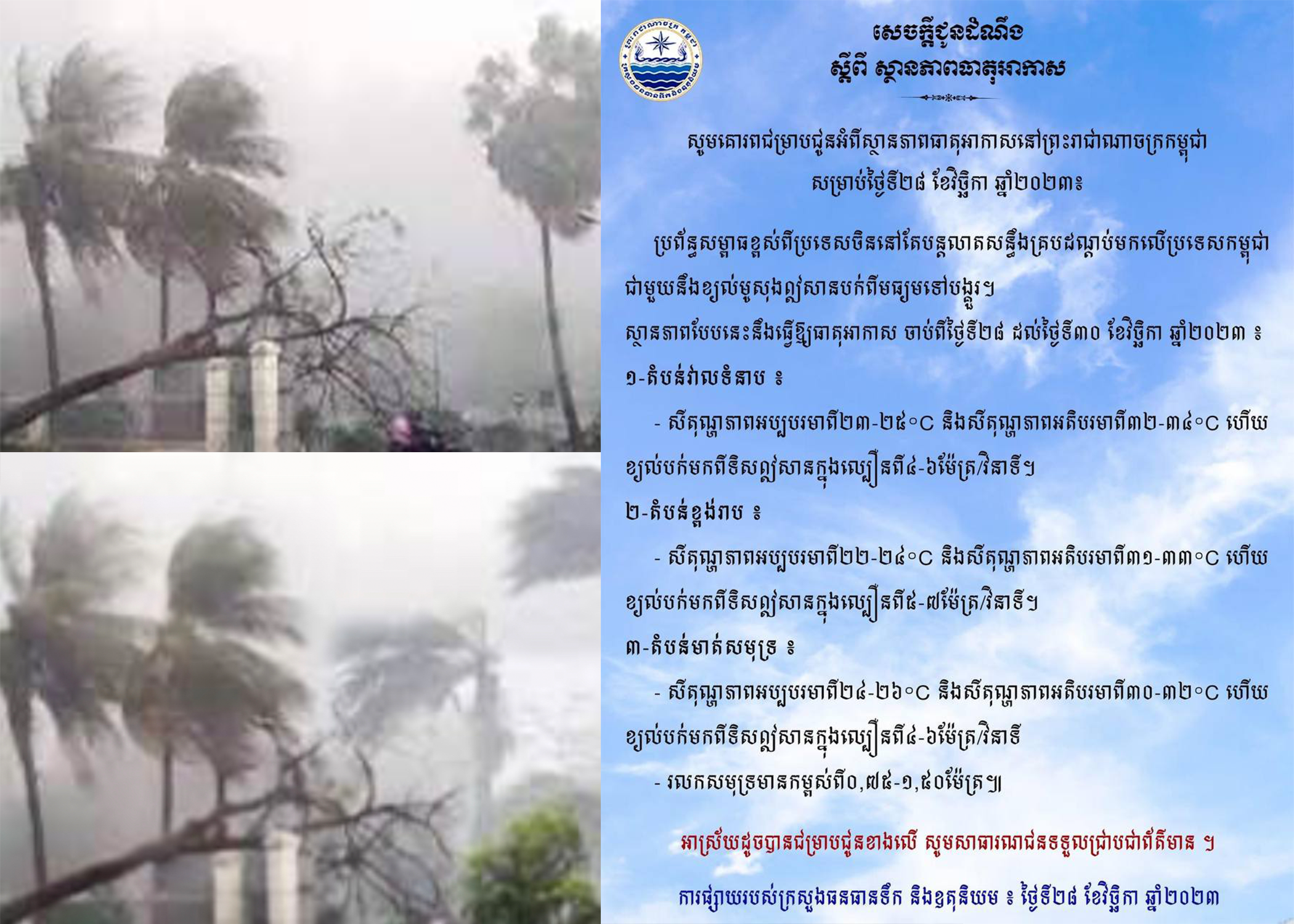

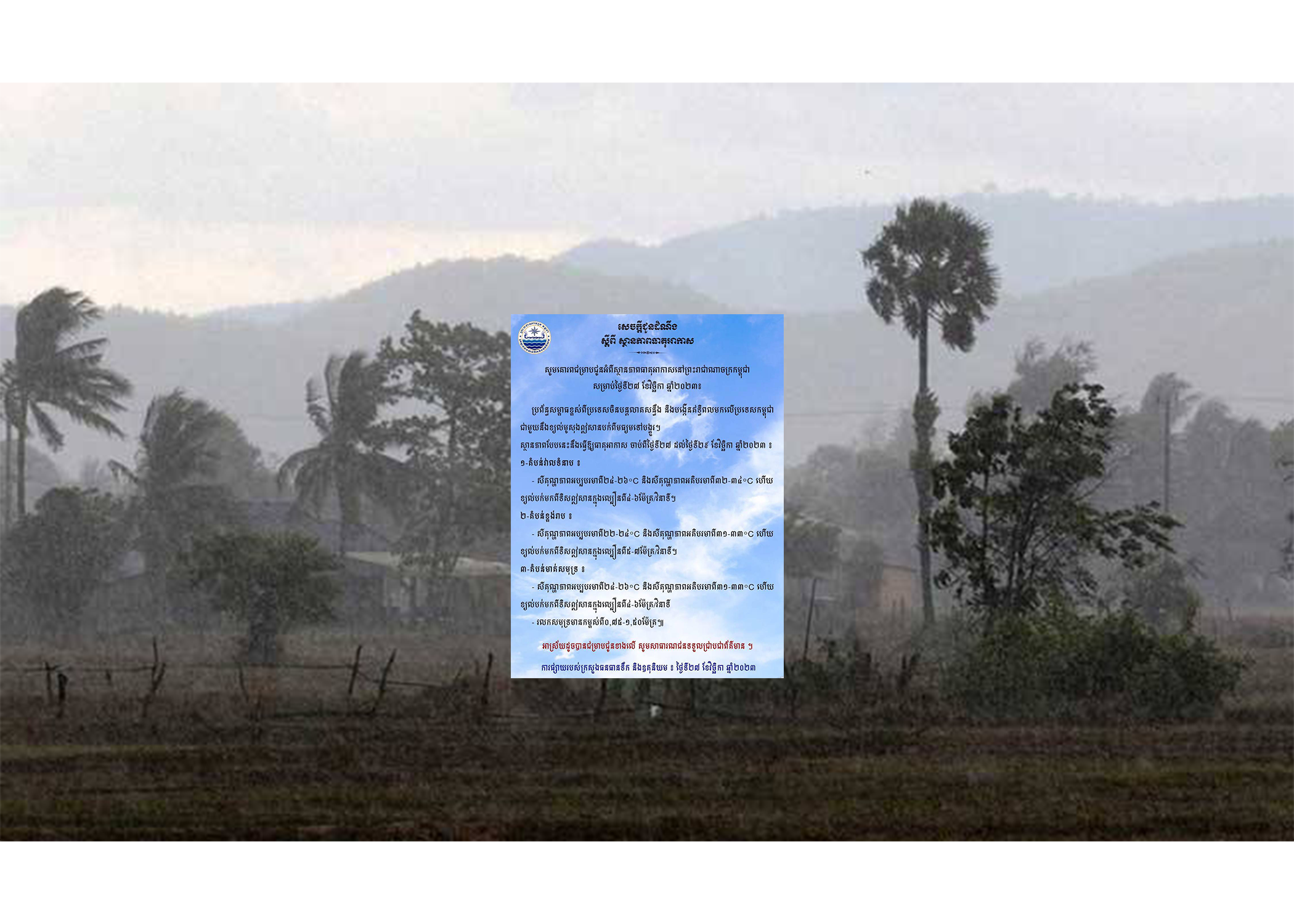

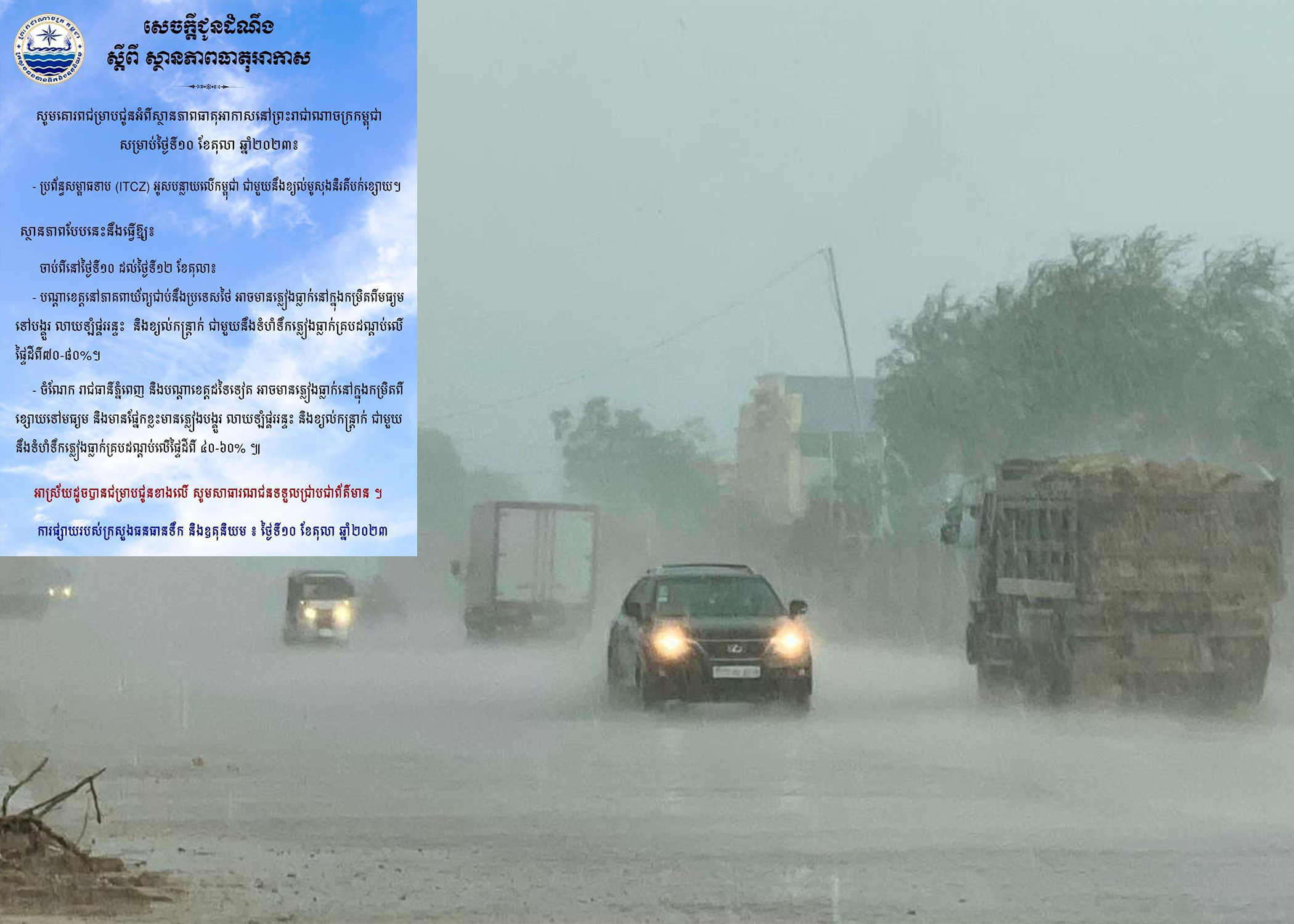

សេចក្តីជូនដំណឹងស្តីពីស្ថានភាពធាតុអាកាស នៅព្រះរាជាណាចក្រកម្ពុជា សម្រាប់ថ្ងៃទី២៣ ខែធ្នូ ឆ្នាំ២០២៣

ឯកឧត្តម ហ៊ុន ម៉ានី «សូមកូនៗខំប្រឹងប្រែងរៀនសូត្រ ហើយកុំបាត់ក្តីសង្ឃឹម ប៉ា និងបងៗ នឹងនៅជាមួយកូនៗរហូត»

មន្ត្រីជំនាញ និងអង្គការ MCC រកឃើញហ្វូងផ្សោតពណ៍ផ្កាឈូក (Pink Dolphin) ប្រមាណ១៥ ទៅ២០ក្បាល នៅខេត្តកំពត

អាវុធហត្ថរាជធានីភ្នំពេញ ឃាត់ខ្លួនសង្ស័យ ចំនួន ០៥នាក់ បញ្ជូនទៅតុលាការ ពាក់ព័ន្ធករណីគ្រឿងញៀន!

គ្រោះថ្នាក់ចរាចរណ៍រថយន្តនឹងម៉ូតូបុកគ្នា បណ្តាលឲ្យបុរសម្នាក់បានស្លាប់ពេលបញ្ជូនទៅដល់មន្ទីរពេទ្យ

រដ្ឋមន្រ្តីក្រសួងកិច្ចការនារីអញ្ជើញសួរសុខទុក្ខកងទ័ពនៅវរៈសេនាតូចលេខ២នៃតំបន់ប្រតិបត្តិការសឹករងរតនគិរី

សមត្ថកិច្ចនគរបាលខណ្ឌឫស្សីកែវឃាត់ខ្លួនជនសង្ស័យ២នាក់ដែលសកម្មដើរលួចទ្រព្យសម្បត្តិអ្នកស្រុកប្ញស្សីកែវ

កម្លាំងគណៈបញ្ចាការឯកភាពខណ្ឌចំការមន ចុះរុះរើ និងវាយរបងថ្មរឹងមាំ សង់រំលោភលើប្រឡាយស្តុកទឹកបឹងត្របែក

កម្លាំងការិយាល័យនគរបាលព្រហ្មទណ្ឌធ្ងន់ស្រាលរាជធានីភ្នំពេញ ឃាត់ខ្លួនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីឆបោក

អធិករណ៍ព្រះសង្ឃ «វត្តពោធិ៍លង្កា» ក្រុងសៀមរាប ត្រូវបានបញ្ចប់ដោយប្រកាសគណៈគ្រប់គ្រងវត្តថ្មីជាផ្លូវការ!

លោក ហ៊ុន ម៉ានី រដ្ឋមន្ត្រីក្រសួងមុខងារសាធារណៈ «កែទម្រង់ណាក៏ដោយ ត្រូវចាប់ផ្តើមពីខ្លួនឯងជាមុនសិន»

លោក ខូយ រីដា «ទិន្នផលត្រីក្នុងបឹងទន្លេសាបភូមិសាស្ត្រខេត្តពោធិ៍សាត់ ឆ្នាំនេះមានការកើនឡើងជាងឆ្នាំមុន»

ពលរដ្ឋរងគ្រោះដោយអគ្គីភ័យ ២គ្រួសារ នៅស្វាយពោធិ ស្រុកស្រីសន្ធរ ទទួលបានអំណោយពីកាកបាទក្រហមកម្ពុជា

លោកអនុសេនីយ៍ឯក មាស ពិសិដ្ឋ អធិការរងក្រុងកំពត ត្រូវបានបណ្តេញចេញពីក្រមខណ្ឌព្រោះពាក់ព័ន្ធករណីគ្រឿងញៀន

លោកអនុសេនីយ៍ឯក មាស ពិសិដ្ឋ អធិការរងក្រុងកំពត ត្រូវបានបណ្តេញចេញពីក្រមខ័ណ្ឌព្រោះពាក់ព័ន្ធករណីគ្រឿងញៀន

ប្រជាកសិករដាំដំឡូងជ្វានៅសង្កាត់កែបក្រុងកែប បានត្អូញត្អែពីតម្លៃធ្លាក់ចុះ ខណៈដល់រដូវប្រមូលផលឆ្នាំនេះ

នាយផ្នែកជលផលរាំងទិល ដឹកនាំកម្លាំងសហការជាមួយសមត្ថកិច្ចចម្រុះ ចុះបង្រ្កាបបទល្មើសដាក់បរខុសច្បាប់

ការកកស្ទះការឆ្លងកាត់ចេញ-ចូល នៅច្រកទ្វាអន្តរជាតិប៉ោយប៉ែត ដោយសារបញ្ហាមួយចំនួន ខណៈអាជ្ញាធរកំពុងដោះស្រាយ

រថយន្តស៊េរីទំនើប ម៉ាក Jeep ពាក់ស្លាកលេខ ភ្នំពេញ 2CB-9963 បើកបុកម៉ូតូបណ្តាលឲ្យស្លាប់ម្នាក់

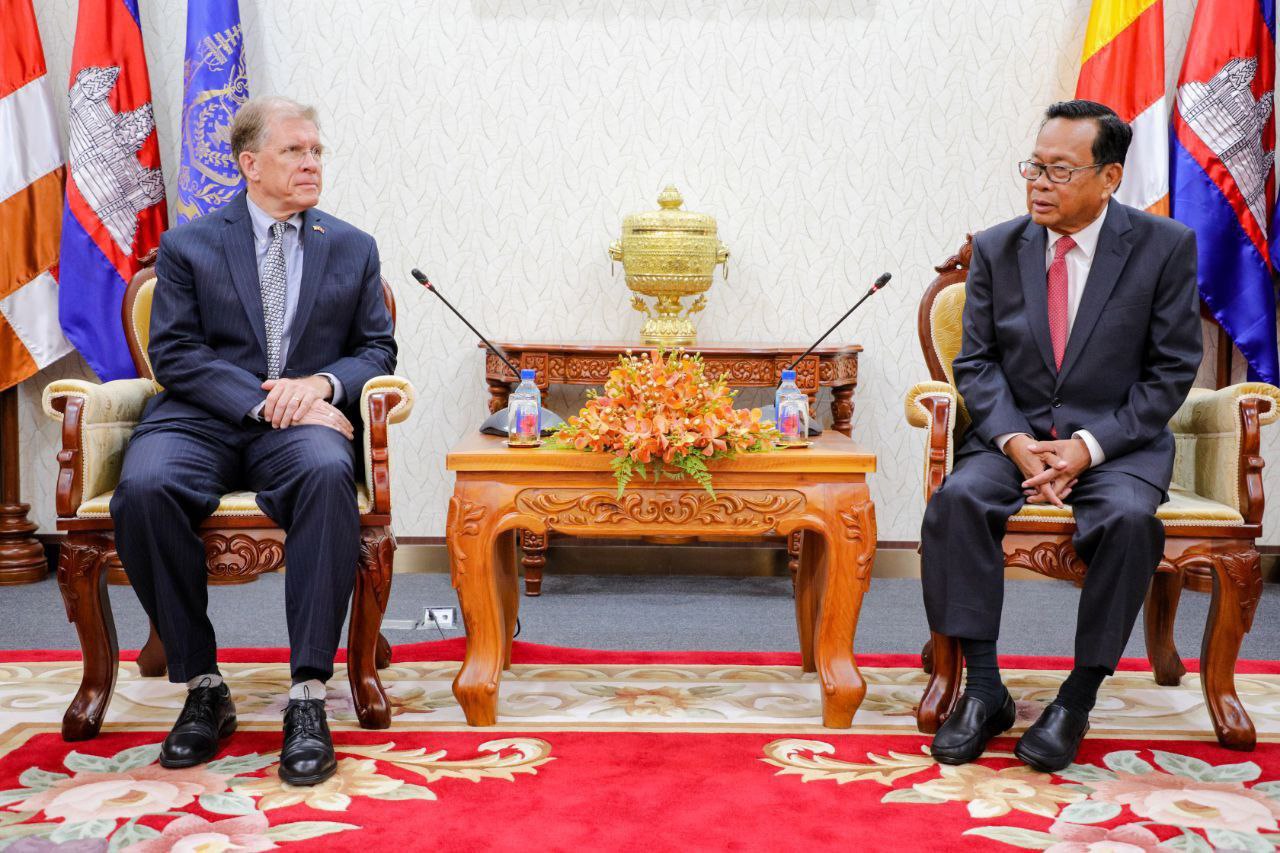

«កម្ពុជា និងអាមេរិក សន្យាពង្រីកបន្ថែមទៀតនូវកិច្ចសហប្រតិបត្តិការ ដែលផ្ដល់ផលប្រយោជន៍ទៅវិញទៅមក»

សេចក្តីបំភ្លឺព័ត៌មានចំពោះករណីបុរសម្នាក់ ជិះម៉ូតូអាក្រាតកាយនៅក្រុងបាត់ដំបងបង្កការភ្ញាក់ផ្អើល

អភិបាលខេត្តកណ្ដាល ចែកប្លង់រឹងជិត១ពាន់ប័ណ្ណ ជូនប្រជាពលរដ្ឋរស់នៅភូមិលើ ឃុំព្រែកអញ្ចាញ ស្រុកមុខកំពូល

ក្រុមក្មេងទំនើង០២នាក់ ត្រូវបាន អាវុធហត្ថរាជធានីភ្នំពេញ បង្រ្កាបបានពាក់ព័ន្ធករណីហិង្សាដោយចេតនា!

Update ៖ សមត្ថកិច្ចឃាត់ខ្លួនបានហើយ ជនសង្ស័យដែលប្លន់ម៉ូតូនិងវាយជនរងគ្រោះ នៅផ្សារតាហោក្រុងស្វាយរៀង

រដ្ឋមន្ត្រីក្រសួងការងារ ជំរុញឱ្យក្រុមហ៊ុន រោងចក្រ និងសហគ្រាសទទួលយកជនមានពិការភាពធ្វើការឱ្យបាន៣%

នារីស្រស់ស្អាតម្នាក់ សម្រេចចិត្តបញ្ចប់ជីវិតខ្លួនឯងដោយចង.កក្នុងបន្ទប់ជួល ព្រោះតែរឿងមួយនេះ .......!

ជនមិនស្គាល់មុខចាក់បុរសម្នាក់មួយកំបិតបណ្តាលឱ្យដេកស្លាប់ក្នុងថ្លុកឈាមនៅគល់ស្ពានអាកាសស្ទឹងមានជ័យ

ឪពុកចូលប្រយុទ្ធជាមួយសត្វខ្លាឃ្មុំដ៍ធំដើម្បីសង្រ្គោះកូនឲ្យរួចជីវិតបន្ទាយប់ទទួលរងការវាយប្រហារ

ស្នងការនគរបាលខេត្តបន្ទាយមានជ័យបានបើកកិច្ចប្រជុំស្តីពីការដាក់ចេញផែនការសម្រាប់ផែនការងារធនធានមនុស្ស

ប៉េអឹមខេត្តកំពង់ឆ្នាំង បញ្ជូនខ្លួនមុខសញ្ញាជួញដូរ និងប្រើប្រាស់គ្រឿងញៀនដ៏សកម្មម្នាក់ទៅតុលាការ

រដ្ឋមន្ត្រីក្រសួងសុខាភិបាល៖ ស្នើសុំបុគ្គលិកពេទ្យជិត ១០០០នាក់បន្ថែម និងត្រៀមរថយន្តសង្គ្រោះ ២៤ម៉ោង

អភិបាលខេត្តព្រះវិហារ មានមោទនភាពដែលទូក ង ខេត្តព្រះវិហារ ទទួលបានចំណាត់ថ្នាក់លេខ៣ និងលេខ២០ ទូទាំងប្រទេស

រដ្ឋមន្រ្តីក្រសួងបរិស្ថានពង្រឹងកិច្ចសហប្រតិបត្តិជាមួយគុយបា ដើម្បីលើកស្ទួយវិស័យបរិស្ថាននៅកម្ពុជា

កងរាជអាវុធហត្ថខេត្តបញ្ជូនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណី លួច(ម៉ូតូ) និងប្រើប្រាស់សារធាតុញៀនទៅតុលាការ

មនុស្សម្នាក់ស្លាប់និង៣នាក់ទៀតរងរបួសធ្ងន់ស្រាល ករណីគ្រោះថ្នាក់ចរាចរណ៍២ករណីយប់ថ្ងៃតែ១នៅស្រុកអូរជ្រៅ

រថយន្តឡិចស៊ីសNX200t បុកម៉ូតូ២គ្រឿងរងរបួសធ្ងន់២នាក់ រួចសងថ្លៃព្យាបាល និងខូចខាតចំនួន៨.២០០$បញ្ចប់រឿង

ជនរងគ្រោះរបួសធ្ងន់ បន្ទាប់ពីត្រូវក្រុមជនសង្ស័យកាប់ប្លន់យកម៉ូតូហុងដាឌ្រីមស៊េរីឆ្នាំ២០២៣បានសម្រេច

ជនសង្ស័យម្នាក់ក្នុងចំណោមបក្ខពួក៥នាក់ជាមុខសញ្ញាប្លន់យកម៉ូតូ ត្រូវកម្លាំងជំនាញចាប់ខ្លួនបញ្ចូនទៅតុលាការ

ដោះលែងវេជ្ជបណ្ឌិតម្នាក់ពាក់ព័ន្ធករណីស៊ីដាច់ប្រាក់រត់ការចូលធ្វើគ្រូពេទ្យស្ម័គ្រចិត្ត ជាង១៤ម៉ឺនដុល្លារ

កសិករសប្បាយចិត្តប្រមូលផលស្រូវប្រភេទម្លិះសនិងម្លិះក្រហមនៅពេលក្រុមឈ្មួញទិញតម្លៃប្រសើរជាងឆ្នាំមុនៗ

ប៉ូលិសខេត្តបាត់ដំបងចាប់ខ្លួនជនសង្ស័យម្នាក់ ក្នុងករណីហិង្សាដោយចេតនាមានស្ថានទម្ងន់ទោស បណ្តាលឲ្យមរណៈភាព

ជើងខ្លាំងបើកបររថយន្តបែនចាក់អាចម៍ដីកប់ស្ត្រីម្នាក់ នៅក្រុងស្ទឹងត្រែង ត្រូវបាននគរបាលឃាត់ខ្លួន

កិច្ចប្រជុំផ្សព្វផ្សាយបទបញ្ជា គោល ការណ៍ណែនាំពាក់ព័ន្ធនានាក្នុងការងារប្រយុទ្ធប្រឆាំងគ្រឿងញៀន

រន្ធត់ណាស់! គ្រោះថ្នាក់ចរាចរណ៍រវាងរថយន្តអាល់ហ្វាដ បុកជាមួយរថយន្តដឹកកម្មករស្លាប់ម្នាក់របួស២នាក់

រថយន្តកាមរីពណ៍ស្លែរ១គ្រឿងបើកគៀរម៉ូតូនៅពីមុខបណ្ដាលឱ្យអ្នកបើកម៉ូតូដួលរងរបួសស្រាលនិងធ្ងន់២នាក់

ចូលរួមអបអរសាទរ! បេក្ខជនប្រឡងជាប់និទ្ទេស A ឆ្នាំនេះ មានចំនួនកើនឡើងជាង ៦០០នាក់បើប្រៀបធៀប ឆ្នាំ២០២២

ចាប់ពីថ្ងៃទី២២ ដល់ថ្ងៃទី២៤ ខែវិច្ឆិកា មានចុះអ័ព្ទនៅពេលព្រឹកនៅបណ្តាខេត្តជាប់ក្បែរនឹងជួរភ្នំដងរែក

ឯកឧត្តម ញ៉ែម សំអឿនដឹកនាំធ្វើយុទ្ធនាការអនាម័យសម្អាតបរិស្ថាន ជុំវិញបឹងកន្សែងត្រៀមរៀបចំពិធីបុណ្យអុំទូក

ខេត្តកែបរៀបចំបុណ្យសមុទ្រឆ្នាំនេះ ប្រតិបត្តិករទេសចរណ៍សំណូមពរអ្នកទេសចរពន្លឿនក្នុងការកក់បន្ទប់

ចិត្តឆៅម្ល៉ះ! គ្រាន់តែឃើញប្តីថតរូបជាមួយក្មួយស្រីជីទួតសោះ ប្រពន្ធចិត្តឆើត ទាញកាំបិតកាប់រងរបួសធ្ងន់

កីឡារអ៊ុំទូកម្នាក់បានបាត់ខ្លួនក្នុងកម្មវិធីប្រណាំងទូកនៅខេត្តកំពង់ស្ពឺ ក្រោយពេលជួនឧបទ្ទហេតុលិចទូក

រដ្ឋបាលខេត្តប៉ៃលិន ប្រជុំបូកសរុបលទ្ធផលការងារប្រចាំ ឆ្នាំ២០២៣ របស់មន្ទីរអង្គភាពស្ថាប័នជុំវិញខេត្ត

អគ្គិភ័យឆាបឆេះកន្លែងរកស៊ីបញ្ជូលហ្គាស នៅចាកអង្រែក្រោម ខណៈពេលកំពុងបញ្ជូលហ្គាសបង្កភាពភ្ញាក់ផ្អើល

ភ្ញាក់ផ្អើល! បុរសជនជាតិចិន និងកូនតូចធ្លាក់ពីលើអគារសណ្ឋាគារ «ស៊ីន ហួរ» ក្នុងទឹកដីខណ្ឌចំការមន

ចាប់ពីថ្ងៃទី១៧ ដល់ថ្ងៃទី១៩ ខែវិច្ឆិកា ពុំមានភ្លៀង ឬមានភ្លៀងតិចតួច ប៉ុន្តែខ្យល់បក់ មានល្បឿនលឿន

សមត្ថកិច្ចឃាត់ខ្លួនជនសង្ស័យម្នាក់ តែម្នាក់ទៀតគេចខ្លួនបាត់ពាក់ព័ន្ធករណីដើរទាក់សត្វសុនខហៅថា(សត្វឆ្កែ)

នគរបាលខណ្ឌឬស្សីកែវ ឃាត់ខ្លួនជនសង្ស័យ២នាក់ ក្រោយធ្វើសកម្មភាពកាច់ ក លួចម៉ូតូ នៅ ស្រុកពញាឮ ខេត្តកណ្ដាល

កម្លាំងសមត្ថកិច្ចនគរបាលបន្តសហការបង្រ្កាបបទល្មើសនេសាទ នៅក្នុងភូមិសាស្រ្តស្រុកមោងឫស្សីខេត្តបាត់ដំបង

គួឲ្យអាណិត! បុរសម្នាក់បើកឡានដឹកដីជួបគ្រោះអកុសលក្រឡាប់ឡានធ្លាក់ពីលើខ្នងអាងគ្រុឌឈ្លក់ទឹកស្លាប់

ចាប់ពីថ្ងៃទី១៥ ដល់១៧ ខែវិច្ឆិកា អាចមានភ្លៀងធ្លាក់នៅក្នុងកម្រិតពីខ្សោយទៅមធ្យម លាយឡំនឹងផ្គររន្ទះ

Update ៖ បុរសម្នាក់ស្លាប់និងកម្មករ-កម្មការិនីចំនួន៤៥នាក់ទៀតរងរបួសធ្ងន់ស្រាលបន្ទាប់ពីរថយន្តបុកម៉ូតូ

នគរបាលស្រុកថ្មគោលបង្រ្កាបករណីគ្រឿងញៀនមួយករណីឃាត់ខ្លួនអ្នកប្រព្រឹត្តិ បានម្នាក់អនុវត្តតាមច្បាប់

ករណីអគ្គិភ័យឆាបឆេះបន្ទប់ជាន់ទី៦ នៃសណ្ឋាគារ «ឡិមុន» បង្កការភ្ញាក់ផ្អើលទាំងព្រឹកក្នងុក្រុងព្រះសីហនុ

សមត្ថកិច្ចឃាត់ខ្លួនជនសង្ស័យចំនួន០២នាក់ ពាក់ព័ន្ធករណីលួច (បើកទ្វាររថយន្តចូលលួចយកទ្រព្យសម្បត្តិ)

ថ្នាក់ដឹកនាំខេត្តកែប ដង្ហែអង្គកឋិនទានសាមគ្គីឆ្ពោះទៅកាន់មជ្ឈមណ្ឌលវិបស្សនាធុរៈខេត្តកែប ហៅវត្តសមាធិ

ក្រសួងបរិស្ថាន៖ លិខិតចំហរផ្ញើជូនយុវជនមួយក្រុមតូច ដែលតាំងខ្លួនជាតួឯកស្រឡាញ់បរិស្ថានលើបបូរមាត់!…

UDATE: អគ្គិភ័យបានឆាប់ឆេះសម្ភារៈក្នុងក្លឹបកំសាន្ត «PLAY 99» ក្បែរផ្សារ Aeon Mall ទី១ អស់ទាំងស្រុង

ក្រុមក្មេងមួយក្រុមមានគ្នា០៨នាក់ ត្រូវកម្លាំងនគរបាលឆ្មក់បង្រ្កាបករណីគ្រឿងញៀន នៅខេត្តបាត់ដំបង

ជនសង្ស័យជើងចាស់ម្នាក់បានយកម៉ូតូស៊េរីចាស់ទៅប្តូរយកម៉ូតូថ្មីម្ចាស់ឃើញទាន់ចាប់ប្រគល់ជូនសមត្ថកិច្ច

ក្រុមក្មេងមួយក្រុមមានគ្នា០៨នាក់ ត្រូវកម្លាំងនគរបាលឆ្មក់បង្រ្កាបករណីគ្រឿងញៀន នៅខេត្តបាត់ដំបង

ក្រសួងបរិស្ថាន៖ លិខិតចំហរផ្ញើជូនយុវជនមួយក្រុមតូច ដែលតាំងខ្លួនជាតួឯកស្រឡាញ់បរិស្ថានលើបបូរមាត់!…

អភិបាលខេត្តកំពង់ឆ្នាំងព្រមានចាត់វិធានការលើមន្ត្រី និងជនដែលទន្ទ្រានយកដីព្រៃលិចទឹកតំបន់៣របស់រដ្ឋ

ក្រសួងបរិស្ថាន គាំទ្រការស្តារ និងពង្រឹងឡើងវិញនូវប្រព័ន្ធអេកូឡូស៊ីព្រៃកោងកាង និងការអភិរក្សខ្លាត្រី

មន្ត្រីយោធាម្នាក់ឆាតប្រាប់ប្អូនស្រីឱ្យជួយមើលកូនរបស់គាត់ផង រួចហើយធ្វេីអត្តឃាតដោយចងកសម្លាប់ខ្លួន

ក្រុមក្មេងទំនើងចំនួន០២ក្រុមបើកឆាកប្រយុទ្ធគ្នាផ្ពើលក្រុងបាត់ដំបង ភាគីចាញ់ចូលពេទ្យភាគីឈ្នះដេកគុក

ជនសង្ស័យជនជាតិជប៉ុនពាក់ព័ន្ធបទល្មើសឆបោកតាមប្រព័ន្ធ Online ចំនួន ២៥នាក់ ត្រូវបានបណ្តេញចេញពីកម្ពុជា

ជនរងគ្រោះដោយអគ្គិភ័យ ១គ្រួសារ នៅថ្មកែវ ឃុំត្រប់ ស្រុកបាធាយ ទទួលបានអំណោយពីកាកបាទក្រហមកម្ពុជា

កម្ពុជា ស្នើភាគីចិនបញ្ជូនអ្នកជំនាញឲ្យសិក្សាពីគម្រោង ព្រែកជីកហ្វូណនតេជោ ឲ្យបានបញ្ចប់ឆាប់រហ័ស

សមត្ថកិច្ចខណ្ឌឫស្សីកែវឃាត់ខ្លួនជនសង្ស័យម្នាក់បានហើយ ក្រោយពីរធ្វើសកម្មភាពលួចម៉ូតូនៅភូមិទួលថ្ងាន់

ក្រសួងបរិស្ថានចាប់ផ្ដើមពិភាក្សាពង្រឹងការគ្រប់គ្រងទីលានទុកដាក់សំរាមប្រកបដោយអនាម័យនៅរាជធានីភ្នំពេញ

កម្លាំងនគរបាលខេត្តកំពង់ឆ្នាំង ឃាត់ខ្លួនជនសង្ស័យចំនួន ០២នាក់ ករណីជួញដូរ និងប្រើប្រាស់គ្រឿងញៀន

ក្រសួងអប់រំ យុវជន និងកីឡា៖ «ទោះជាកាយសម្បទាមិនគ្រប់គ្រាន់ តែមានបេះដូងពោរពេញដោយឆន្ទះ និងក្តីសង្ឃឹម»

អស់ស្ទះឈ្នះពិតៗ អតិថិជនភេសជ្ជៈប៉ូវកម្លាំង WURKZ គាស់ក្រវឹងកំប៉ុងឈ្នះម៉ូតូស៊េរីថ្មី ចំនួន ១០គ្រឿង

រដ្ឋមន្រ្តីក្រសួងសុខាភិបាល ចុះពិនិត្យស្ថានភាព និងវឌ្ឍនភាពសុខាភិបាល នៅមន្ទីរពេទ្យបង្អែកខេត្តព្រះវិហារ

យុវជនម្នាក់រអិលជើងធ្លាក់ពីលើអគារជាន់ទី៣រងរបួសធ្ងន់ត្រូវបានកងសង្គ្រោះបន្ទាន់៧១១ដឹកទៅមន្ទីរពេទ្យ

មន្ត្រីអាវុធហត្ថខណ្ឌចំការមនម្នាក់ត្រូវរថយន្តបុកស្លាប់យ៉ាងរន្ធត់ ខណៈនារីម្នាក់ទៀតរងរបួសធ្ងន់

ប្រធានអនុព័ន្ធយោធាវៀតណាមប្រចាំកម្ពុជា ជួបសម្តែងការគួរសម និងជូនពរឯកឧត្តម នាយឧត្តមសេនីយ៍ វង្ស ពិសេន

អានហើយព្រឺសម្បុរ! ទម្លាយប្រវត្តិ «តេទឹកពុះ» នៅកំពង់ស្ពឺ ទីតាំងបុរាណស្ថានរបស់ជនជាតិដើមភាគតិចសួយ

ពលរដ្ឋដែលរងគ្រោះដោយទឹកជំនន់ចំនួន២០០គ្រួសារទទួលបានគ្រឿងឧបភោគបរិភោគពីរដ្ឋមន្ត្រីក្រសួងមហាផ្ទៃ

ផ្ដន្ទាទោស១៧នាក់ដាក់ពន្ធនាគារពី ៥ឆ្នាំទៅ៦ឆ្នាំនិងចេញដីកាបង្គាប់ឱ្យចាប់ខ្លួនមកវិញ ចោទពីបទក្លែងឯកសារ

រដ្ឋបាលខេត្តព្រះវិហារ រៀបចំវេទិកាផ្សព្វផ្សាយ និងពិគ្រោះយោបល់ របស់ក្រុមប្រឹក្សាខេត្ត នៅស្រុករវៀង

ក្រុមប្រឹក្សាខេត្តរតនគិរី រៀបចំវេទិកាផ្សព្វផ្សាយ និងពិគ្រោះយោបល់ជាមួយបងប្អូនប្រជាពលរដ្ឋក្រុងបានលុង

រដ្ឋបាលខេត្តបាត់ដំបង រៀបចំទិវាទេសចរណ៍ពិភពលោកលើកទី៤៣ ឆ្នាំ២០២៣ ក្រោមប្រធានបទទេសចរណ៍ និងការវិនិយោគបៃតង

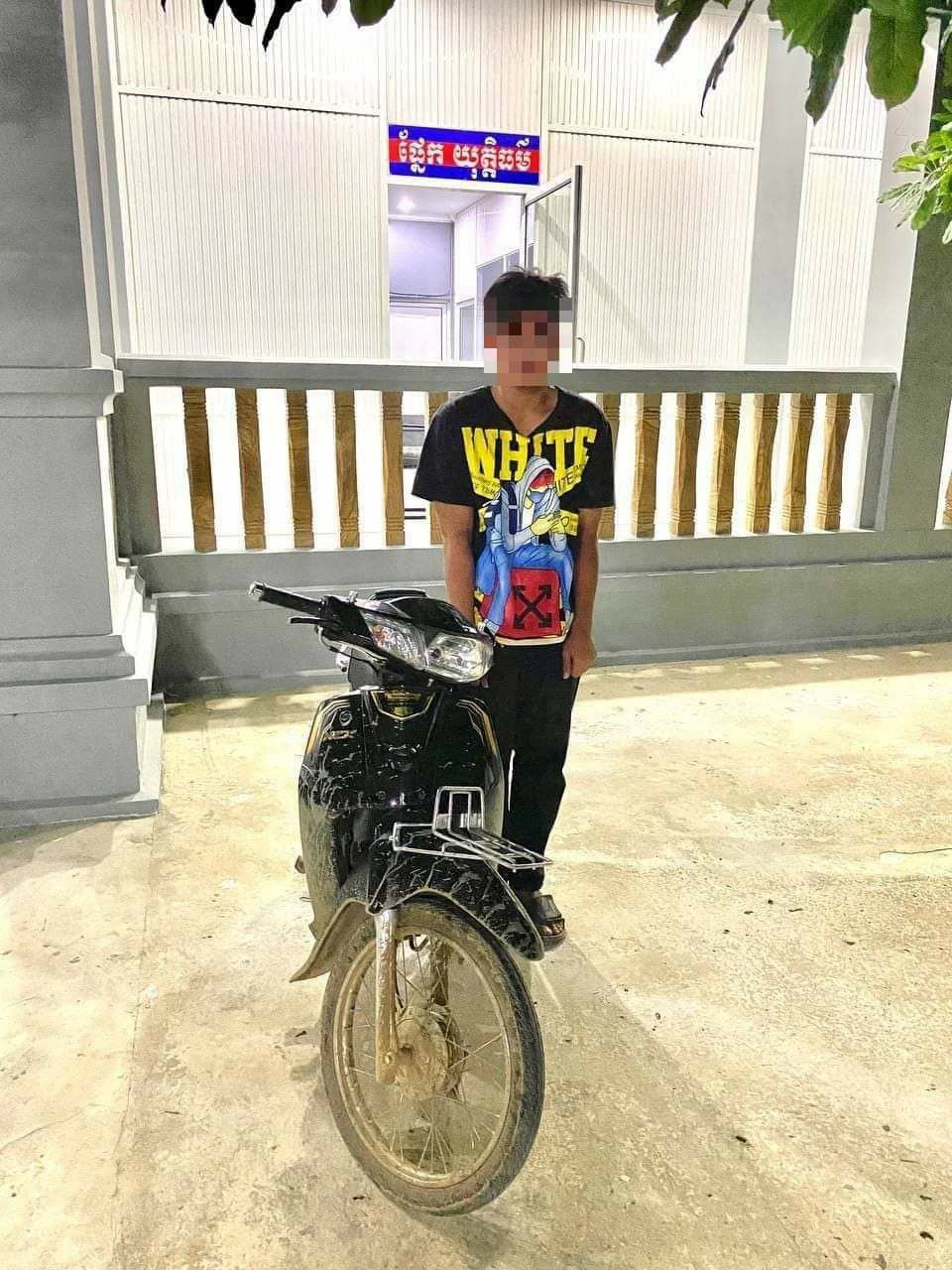

ខ្ចីម៉ូតូរបស់គេជិះហើយ រួចក៏យកទៅបញ្ចាំត្រូវសមត្ថកិច្ចឃាត់ខ្លួនអនុវត្តតាមច្បាប់នៅស្រុកគាស់ក្រឡ

ថ្នាក់ដឹកនាំខេត្តពោធិ៍សាត់ ប្រារព្ធខួប១៩ឆ្នាំ នៃការឡើងគ្រងរាជសម្បត្តិ របស់ព្រះមហាក្សត្រខ្មែរ

ឧកញ៉ា គុយ លាងគី និងលោកស្រី ឃួន ឃុនឌី បន្តឧបត្ថម្ភដល់ទូកចំនួន៤ ក្នុងស្រុកកំពង់ស្វាយ ខេត្តកំពង់ធំ

រដ្ឋបាលខេត្តកំពង់ធំ រៀបចំពីធីបួងសួងសុំសេក្តីសុខចម្រើនប្រារព្ធពិធីប្រណាំងទូក «ង» នៅរសៀថ្ងៃទី២៨-២៩

បុរសញៀនថ្នាំម្នាក់ត្រូវនគរបាលឃាត់ខ្លួន ក្រោយពេលវាយដំប្រើហិង្សានិងយកកាំបិតអារ.កកូនប្រុសរបស់ខ្លួន

សមត្ថកិច្ចនគរបាលបន្តសហការបង្រ្កាបបទល្មើសនេសាទខុសច្បាប់ក្នុងភូមិសាស្រ្តខេត្តបាត់ដំបង ជាបន្តបន្ទាប់

កម្លាំងនគរបាលខណ្ឌឬស្សីកែវ ស្រាវជ្រាវឃាត់ខ្លួនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីលួចទូរស័ព្ទដៃ និងកាបូប

បុរសម្នាក់ក្នុងករណីហិង្សាដោយចេតនាមានស្ថានទម្ងន់ទោស ត្រូវបាននគរបាលស្រុកបាណន់ឃាត់ខ្លួនវ៉ៃខ្នោះ

លោករដ្ឋមន្ត្រី ជា សុមេធី និងលោកជំទាវ ជា ផល្គុន បានយកអំណោយដ៏ថ្លៃថ្លាជូន ស្រី្តដែលសម្រាលកូននៅតាមផ្លូវ

សកម្មភាព ស.ស.យ.ក. ចូលរួមសម្រាលទុក្ខលំបាកប្រជាពលរដ្ឋតាមបណ្តាមូលដ្ឋានដែលរងគ្រោះដោយសារទឹកជំនន់

អ្នកនាំពាក្យកងរាជអាវុធហត្ថលើផ្ទៃប្រទេស ពន្យល់អំពើធាតុចូលពាក់ព័ន្ធហិង្សាដែលប្រព្រឹត្តដោយអនីតិជន

នគរបាលខណ្ឌឫស្សីកែវឃាត់ខ្លួនបុរសម្នាក់ ដែលតែងតែយកដុំថ្មគប់លើជញ្ជាំងផ្ទះអ្នកជិតខាង នៅភូមិសាមគ្គី

បន្ទាប់ពីមានភ្លៀងធ្លាក់ខ្លាំងកាលពីយប់ថ្ងៃទី២៣ខែតុលា បណ្តាលឱ្យកំណាត់ផ្លូវលេខ១៩៨៦ មានភាពជន់លិច

អភិបាលខេត្តកំពង់ស្ពឺ អំពាវនាវពលរដ្ឋកាត់បន្ថយការប្រើប្រាស់ថង់ប្លាស្ទិក ដើម្បីរួមចំណែកការពារបរិស្ថាន

អភិបាលខេត្តកំពត ជួបសំណេះសំណាលជាមួយគ្រូបង្រៀនក្របខ័ណ្ឌថ្មី និងណែនាំឲ្យធ្វើជាគំរូដល់សិស្សានុសិស្ស

កិច្ចប្រជុំសាមញ្ញលើកទី៥១ របស់គណៈកម្មាធិការ ពិគ្រោះយោបល់កិច្ចការស្រ្តី និងកុមារ ខេត្តរតនគិរី

ប្រតិភូមកពីខេត្តលាវនីញ ប្រទេសចិន បំពេញទស្សនកិច្ច និងស្វែងយល់ពីសក្តានុពលអភិវឌ្ឍន៍ នៅខេត្តព្រះសីហនុ

រថយន្តមួយគ្រឿងបានបើកបុកម៉ូតូសណ្តោងរ៉ឺម៉ក បណ្តាលឲ្យប្តីប្រពន្ធស្លាប់ភ្លាមៗ រីឯរថយន្តបើកគេចខ្លួនបាត់

រដ្ឋមន្រ្តីក្រសួងបរិស្ថាន អំពាវនាវឱ្យពលរដ្ឋចូលរួមសំអាតសំរាម ដើម្បីភាពស្អាត ភាពបៃតង និងចីរភាព

នគរបាលខេត្តកំពង់ឆ្នាំង ចុះត្រួតពិនិត្យអាវុធគ្រឿងផ្ទុះពេលយប់ តាមគោលដៅសំខាន់ៗក្នុងភូមិសាស្រ្ត

ពលរដ្ឋគ្រប់រូប ពេលទិញទំនិញតាមទីផ្សារ ផ្សារទំនើប ឬតាមបណ្ដាម៉ាតផ្សេងៗ គួរត្រួតពិនិត្យមើលថ្ងៃខែដែលកំណត់

រដ្ឋមន្ត្រីធនធានទឹក បន្តចុះពិនិត្យស្ថានភាពទឹកតាមសណ្តស្ទឹងព្រែកត្នោតក្នុងភូមិសាស្ត្រខេត្តកំពង់ស្ពឺ

បុរសម្នាក់ខ្វះការប្រុងប្រយ័ត្តបើកត្រាក់ទ័រទៅបុកម៉ូតូកំពុងតែបើកបណ្ដាលឱ្យនារីម្នាក់រងរបួសធ្ងន់

ជនសង្ស័យ២នាក់ត្រូវបានកម្លាំងនគរបាលខណ្ឌទួលគោកសហការជាមួយកម្លាំងនគរបាលព្រហ្មទណ្ឌក្រុងឃាត់ខ្លួនពីបទលួច

អនុសាខាកាកបាទក្រហមកម្ពុជាស្រុកព្រៃនប់ ទទួលបានអំណោយជាទេយ្យទាននិងថវិកាមួយចំនួន ពីសាលាគណខេត្តព្រះសីហនុ

មនុស្ស៣នាក់រងរបួសធ្ងន់ស្រាលក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍ម៉ូតូធំបុកម៉ូតូសណ្ដោងរ៉ឺម៉កនៅក្រុងសិរីសោភ័ណ

ក្មេងអាយុ៣ឆ្នាំ ធ្លាក់ពីលើទូកស្មាច់ចូលក្នុងស្ទឹង រកមិនទាន់ឃើញ ដោយសារឪពុក.. បានបើកក្នុងល្បឿនលឿន !

ស្រុក/ក្រុងចំនួន២ ទឹកស្រកផ្នែកខាងលើ បន្តមានទឹកជំនន់ជន់លិចផ្ទះពលរដ្ឋផ្នែកខាងក្រោមសរុបជិត៥ពាន់គ្រួសារ

លោក ខូយ រីដា អភិបាលខេត្តពោធិ៍សាត់ ជួបសំណេះណាលក្រុមប្រឹក្សាឃុំ-សង្កាត់ និងក្រុមប្រឹក្សាស្រុកក្រគរ

អភិបាលខេត្តកំពង់ឆ្នាំង នាំកង់១៥០គ្រឿង ជាអំណោយរបស់រដ្ឋាភិបាល និងប្រជាជនតួគី ចែកជូនសិស្សក្រីក្រ

សពបុរសម្នាក់ត្រូវគេបុរទះឃើញស្លាប់នៅក្នុងអង្រឹងក្រោមផ្ទះរបស់ខ្លួននៅស្រុកកែវសីមា ខេត្តមណ្ឌលគិរី

នគរបាលខេត្តកំពង់ឆ្នាំង ចុះត្រួតពិនិត្យអាវុធគ្រឿងផ្ទុះពេលយប់ តាមគោលដៅសំខាន់ៗក្នុងភូមិសាស្រ្ត

ឃាតករសម្លាប់នារីជាអតីតសង្សានៅសង្កាត់ក្រាំងធ្នុង ត្រូវបាននគរបាលនាយកដ្ឋានព្រហ្មទណ្ឌចាប់ខ្លួន!

ក្រសួងធនធានទឹក និងឧតុនិយម ជូនដំណឹងពីស្ថានភាពធាតុអាកាសនៅកម្ពុជា សម្រាប់ថ្ងៃទី១៨ ខែតុលា ឆ្នាំ២០២៣

រថយន្ត Prius បើកបុករថយន្តFord Ranger ពីក្រោយបណ្ដាលឱ្យរងការខូចខាតនៅភ្លើងស្តុបស្ពានអាកាស៧មករា

អភិបាលខេត្តកំពង់ធំ ជំរុញឱ្យមន្ត្រីជំនាញត្រូវខិតខំដោះស្រាយបញ្ហាប្រឈមនានា ឱ្យមានប្រសិទ្ធភាពខ្ពស់

អាជ្ញាធរខណ្ឌ៧មករាបានចុះត្រួតពិនិត្យទីតាំងមួយកន្លែង យីហោ ស៊ីងវៃ ដែលសង្ស័យមានបង្កប់ល្បែងស៊ីសង

រដ្ឋបាលរាជធានីភ្នំពេញ បើកវេទិកាសាធារណៈឱ្យពលរដ្ឋសំណូមពរ ធ្វើការអភិវឌ្ឍ មូលដ្ឋានខ្លួនឱ្យរីកចម្រើន

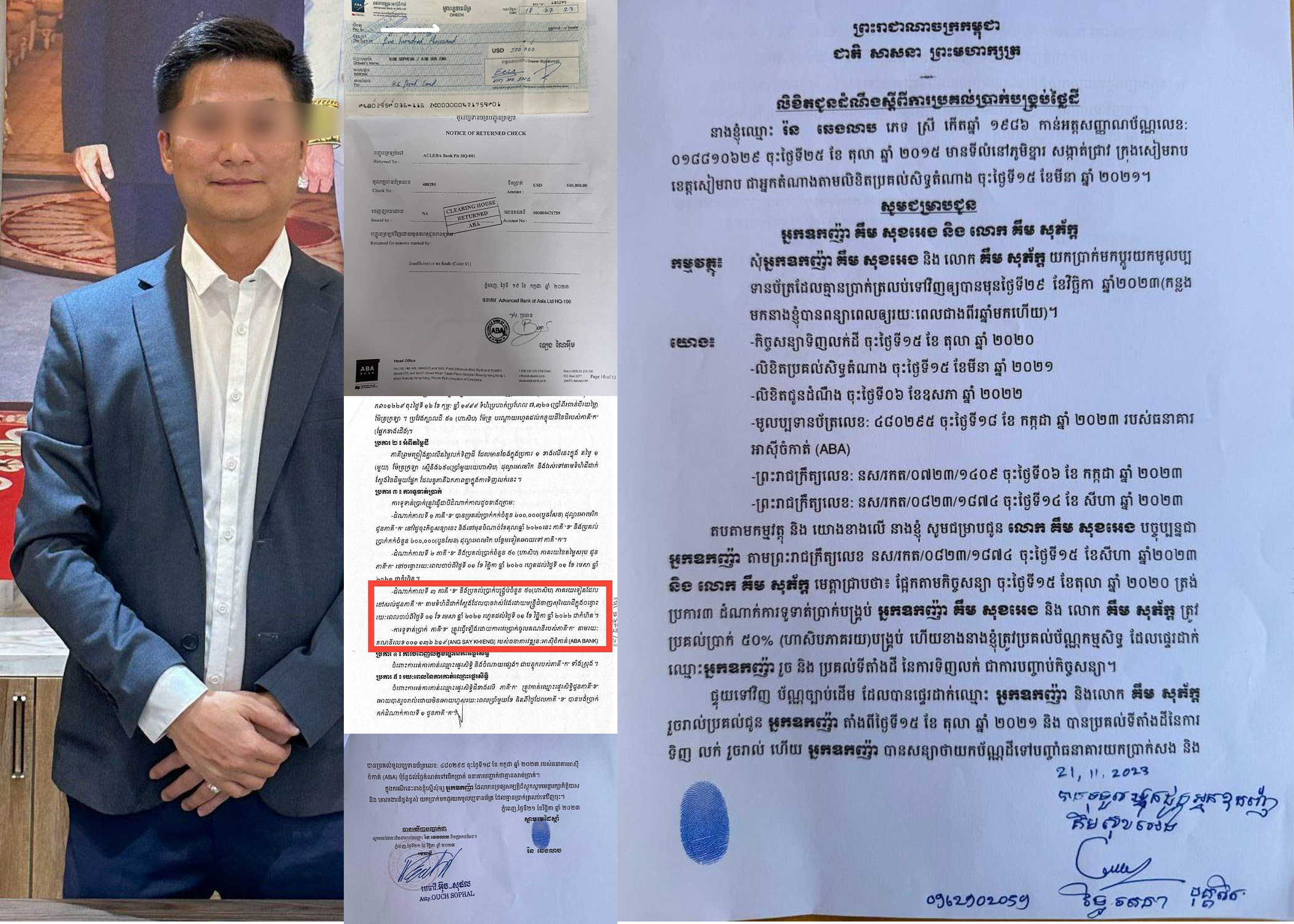

អធិការដ្ឋាននគរបាលខណ្ឌ៧មករា ឃាត់ខ្លួនប្រធានឥណទានធនាគារABAម្នាក់ពាក់ព័ន្ធករណីបន្លំឯកសារដកលុយធនាគារ ABA

ជនដៃដល់សម្លាប់ប្រពន្ធកូនខ្លួននៅស្រុកកណ្ដាលស្ទឹង ខេត្តកណ្ដាល ត្រូវបានតុលាការដាក់ពន្ធនាគារអស់មួយជីវិត

នគរបាលខណ្ឌទួកគោក ឃាត់ខ្លួនជនសង្ស័យម្នាក់ ក្រោយលួចទ្រព្យសម្បត្តិជនរងគ្រោះ នៅសង្កាត់ទឹកល្អក់ទី៣

តំណាងរាស្ត្រមណ្ឌលភ្នំពេញ និងរដ្ឋមន្ត្រីក្រសួងសុខាភិបាល អញ្ជើញកាន់បិណ្ឌទី១១ នៅវត្តសំរោងអណ្តែត

នាយឧត្តមសេនីយ៍ វង្ស ពិសេន អនុញ្ញាតឲ្យសេនានុព័ន្ធថ្មីម៉ាឡេស៊ីប្រចាំកម្ពុជា ចូលជួបសម្តែងការគួរសម

ឧបនាយករដ្ឋមន្ដ្រី នេត សាវឿន ចេញគោលការណ៍ណែនាំ សម្រាប់ចាត់តាំងអនុវត្តការងារប្រយុទ្ធប្រឆាំងគ្រឿងញៀន

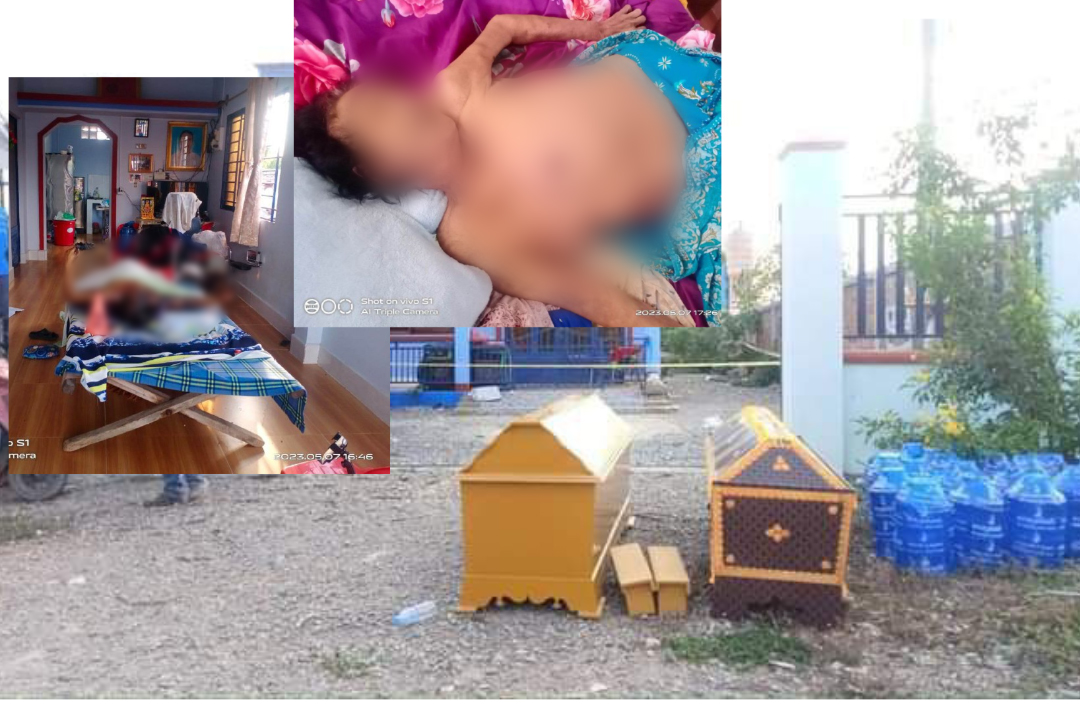

អំពើឃាតកម្ម «សម្លាប់ស្ត្រីជនជាតិចិនម្នាក់» ញាត់ក្នុងវ៉ាលីសរួចយកសពទៅកប់ដីសង្ស័យករណីចាប់ជំរិត

អំពើឃាតកម្ម «សម្លាប់ស្ត្រីជនជាតិចិនម្នាក់» ញាត់ក្នុងវ៉ាលីសរួចយកសពទៅកប់ដីសង្ស័យករណីចាប់ជំរិត

អភិបាលខេត្តបាត់ដំបង ជំរុញមន្ដ្រីបន្ដខិតខំប្រឹងប្រែងបំពេញការងារ សំដៅបម្រើប្រជាពលរដ្ឋឲ្យកាន់តែបានល្អ

នគរបាលព្រហ្មទណ្ឌខេត្តសៀមរាប បញ្ជូនខ្លួនជនសង្ស័យចំនួន ០២នាក់ ពាក់ព័ន្ធករណីអំពើឃាតកម្ម ទៅតុលាការ

សូមប្រុងប្រយ័ត្នទាំងងអស់គ្នា ! បុរសម្នាក់ស្លា..ប់ បន្ទាប់ពីហូបសាច់មាន់ងាប់ ក្នុងខេត្តស្វាយរៀង

នគរបាលក្រុងស្វាយរៀងឃាត់ខ្លួនជនសង្ស័យ៤នាក់ក្នុងចំណោម៥នាក់ពាក់ព័ន្ធករណីហិង្សាកាប់ប្រហារនៅក្រុងស្វាយរៀង

សមត្ថកិច្ចចាប់ខ្លួនមេខ្លោងជួញដូរគ្រឿងញៀនតាមដីកា ៧ករណី គ្រឿងញៀនជិត៣គីឡូក្រាមនិងគ្រាប់បែកដៃ ២គ្រាប់

ធ្វើបុណ្យបាយ១វែកសណ្ដែក១គួរមិនឲ្យជួបទេប្តីម៉ាក់ៗ ប្តីចិត្តកំណាច យកប៉ែលវាយប្រពន្ធបណ្ដាលឲ្យរងរបួសធ្ងន់

ប្រជាពលរដ្ឋ ចំនូន១ ០៩៣គ្រួសារ ដឋេលរងគ្រោះដោយទឹកជំនន់ នៅស្រុកកណ្ដៀង ត្រូវបានទទួលអំណោយសង្រ្គោះបន្ទាន់

រដ្ឋបាលខេត្តកែប បានប្រារព្ធទិវាទេសចរណ៍ពិភពលោកឆ្នាំ២០២៣ ក្រោមប្រធានបទ ទេសចរណ៍ និងការវិនិយោគបៃតង

រថយន្ត Ford បើកបុកម៉ូតូពីក្រោយរុញចូលក្រោមកង់រថយន្តក្រឡុកសុីម៉ងត៍កិនស្ត្រីម្នាក់ស្លាប់យ៉ាងអាណោចអាធ័ម

Update ៖ សមត្ថកិច្ចបញ្ជាក់ពីទ្រព្យសម្បត្តិករណីដែលជនសង្ស័យអារ.ក ប្លន់ស្ត្រីម្នាក់នៅខណ្ឌពោធិ៍សែនជ័យហើយ

អភិបាលខេត្តកំពតផ្តាំទៅអាជ្ញាធរ និងសមត្ថកិច្ចទាំងអស់ត្រូវហ៊ានការពារពលរដ្ឋខ្លួនប្រសិនបើគាត់គ្មានកំហុស

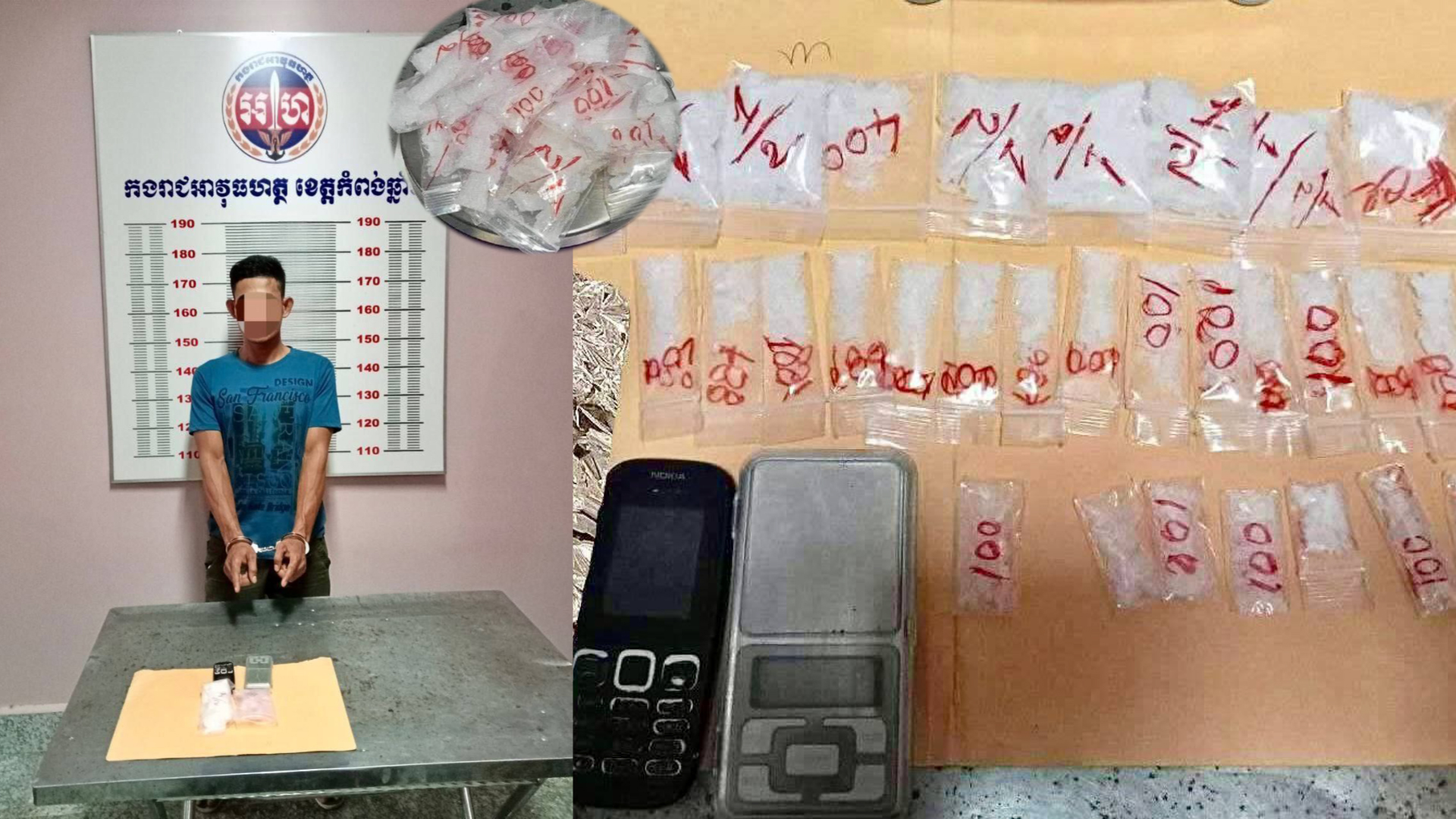

បង្ក្រាបករណីជួញដូរគ្រឿងញៀនឃាត់ខ្លួន ជនសង្ស័យម្នាក់ជាមួយថ្នាំញៀនជាង ២គីឡូក្រាម នៅរាជធានីភ្នំពេញ

ឯកឧត្តម ឃួង ស្រេង មិនអនុញ្ញាតិឱ្យរថយន្ដដឹកទំនិញធំៗ ធ្វើចរាចរណ៏ឆ្លងកាត់ស្ពានព្រះមន្នីវង្សទៀតទេ

អគ្គលេខាធិការដ្ឋានក្រុមប្រឹក្សាសកម្មភាពជនពិការរៀបចំកិច្ចប្រជុំត្រៀមរៀបចំទិវាជនមានពិការភាពឆ្នាំ២០២៣

នាយឧត្តមសេនីយ៍ វង្ស ពិសេន និងគណៈប្រតិភូកងទ័ពកម្ពុជា ជួបសំដែងការគួរសមជាមួយនាយករដ្ឋមន្ត្រីឡាវ

មន្ទីសុខាភិបាលខេត្តព្រះសីហនុ បិទមន្ទីរសម្រាកព្យាបាល និងសម្ភព “សមុទ្រក្រុង” ដែលគ្មានលិខិតអនុញ្ញាត

កិច្ចប្រជុំ ដើម្បីពិនិត្យ ពិភាក្សាត្រៀមរៀបចំកិច្ចការចាំបាច់មួយចំនួនចំពោះមុខរបស់រដ្ឋបាលខេត្ត

ស្នងការនគរបាលរាជធានីភ្នំពេញ អញ្ជេីញដឹកនាំកម្លាំងប្រជុំជួរ និងគោរពទង់ជាតិ នៃព្រះរាជាណាចក្រកម្ពុជា

យុវតីម្នាក់ខឹងជីដូន និងម្ដាយមីងស្ដីបន្ទោស បន្តិចបន្តួចគិតខ្លីលោតទឹកសម្លាប់ខ្លួនមុនប្រឡងឌីប្លូម១យប់

អភិបាលខេត្តកំពតបានជួបសំណេះសំណាលជាមួយមន្ត្រីរាជការចំណុះសាលាខេត្តកំពតនៅមុនឱកាសបុណ្យភ្ជុំបិណ្ឌឈានមកដល់

បង្អកស្រាឱ្យស្រវឹងយុវជន៥នាក់រំលោភក្មេងស្រីម្នាក់បានសម្រេចទីបំផុតសមត្ថកិច្ចឃាត់ខ្លួនបាន២នាក់

រថយន្ត ០៣គ្រឿងបុកគ្នា ក៏ជ្រុលទៅបុកម៉ូតូស្រ្តីពីរនាក់កំពុងជិះឌុបគ្នា បណ្ដាលឱ្យស្លាប់យ៉ាងអាណោចអាធ័ម

កាន់តែព្រហើន! ជនជាតិចិន ចំនួន០២នាក់បង្ហោះលើបណ្តាញសង្គមលក់គ្រឿងញៀន ត្រូវប៉ូលិសខេត្តព្រះសីហនុចាប់ខ្លួន

ស្ថានភាពកម្ពស់ទឹកស្ទឹងពោធិ៍សាត់ បន្តស្រកចុះមកនៅក្រោមកំរិតប្រកាសអាសន្ន នៅព្រឹកថ្ងៃទី១តុលានេះ!

ប្រធានគណៈកម្មាធិការសាខាកាកបាទក្រហមកម្ពុជាខេត្តកណ្តាល មន្ត្រីក្រុមប្រតិបត្តិសាខា បានដឹកនាំយុវជន កក្រក

ក្រសួងកសិកម្ម បន្តតាមដានបញ្ហាទឹកជំនន់ និងផលប៉ះពាល់លើដំណាំស្រូវ ដើម្បីត្រៀមស្បៀង និងពូជចែកជូនប្រជាជន

ប្រធានមន្ទីរធម្មការ និងសាសនា ដឹកនាំសហការី កាន់បុណ្យកាន់បិណ្ឌវេនទី២ នៅវត្តព្រៃឆ្លាក់ ក្រុងស្វាយរៀង

បញ្ជាការដ្ឋានទ័ពពិសេស ត្រៀមកម្លាំងប្រមាណ១២០នាក់ ដើម្បីចុះជួយប្រជាពលរដ្ឋជួបគ្រោះមហន្តរាយផ្សេងៗ

បុរសម្នាក់ស្រវឹងស្រាបើកបររថយន្តលឿនទៅបុកឃឿនមុខផ្ទះជាងម៉ូតូបណ្ដាលឲ្យស្លាប់ភ្លាមៗនៅនឹងកន្លែងកើតហេតុ

បុរសម្នាក់ស្រវឹងស្រាបើកបររថយន្ត លឿនទៅបុកឃឿនមុខផ្ទះជាងម៉ូតូបណ្ដាលឲ្យស្លាប់ភ្លាមៗនៅនិងកន្លែងកើតហេតុ

ប្អូនថ្លៃទាញកាំបិតកាប់បងថ្លៃ បណ្ដាលឱ្យរងរបួសធ្ងន់ធ្ងរ ព្រោះតែជំពាក់លុយមិនសង និងប្រេីសម្ដីមិនសមរម្យ

ភ្លៀងធ្លាក់មួយមេធំសោះ! ជន់លិចទីក្រុង Smart City ប៉ោយប៉ែត ចូលលំនៅដ្ឋានប្រជាពលរដ្ឋ អណ្ដែតចានឆ្នាំង

ឈានចូលពិធីបុណ្យប្រពៃណីភ្ជុំបិណ្ឌខាងមុខ ទេសរដ្ឋមន្រ្តី ព្រុំ សុខា ឆ្លៀតចែកអំណោយជូនពលរដ្ឋក្រីក្រ

សពក្មេងប្រុស អាយុ១៣ឆ្នាំដែលលិចទូកស្លាប់កាលពី៣ថ្ងៃមុននៅ សង្កាត់បាក់ខែងបានរកឃើញហើយនៅក្បែរកោះពេជ្រ

តំណាងរដ្ឋមន្ត្រីធម្មការ ចែកអំណោយ ១០០គ្រួសារ និង ផ្តល់អណ្ដូងស្នប់ទឹកស្អាត អាហ្វ្រ៊ី ដេសចំនួន ២អណ្ដូង

ព្រះពុទ្ធប្បដិមាកម្ពស់ ១០៨ម៉ែត្រ និងព្រះពុទ្ធប្បដិមា ៨ម៉ឺន៤ពាន់អង្គទៀត កំពុងកសាងនៅលើខ្នងភ្នំពូកគោ

ស្នងការខេត្តបាត់ដំបងចុះពិនិត្យនិងណែនាំដល់មន្ត្រីជំនាញ ស្តីពីបទល្មើសចរាចរណ៍ដែលត្រូវអនុវត្តការផាកពិន័យ

ឧបនាយករដ្ឋមន្ត្រី ស៊ុន ចាន់ថុល អំពាវនាវដល់សហគ្រិនជាសមាជិកពិភពម៉ាឡាយូ ពិភពឥស្លាម មកវិនិយោគនៅកម្ពុជា

ព្រោះតែគំនុំចាស់ ប្រើកាំភ្លេីងខ្យល់កែច្នៃបាញ់ស្រ្តី២នាក់ឱ្យរបួស ត្រូវនគរបាលស្រុកសង្កែឃាត់ខ្លួន

មុខសញ្ញាគ្រឿងញៀនចំនួន០២នាក់ ត្រូវសមត្ថកិច្ចស្រុកសំឡូតបង្រ្កាបឃាត់ខ្លួនរួមនឹងកាំភ្លើងខ្លីមួយដើម

ចេញទៅរកកង្កែបធ្វើម្ហូបខណៈមេឃកំពុងភ្លៀងខ្លាំង ជាអកុសលត្រូវរន្ទះបាញ់បណ្ដាលឱ្យស្លាប់នៅស្រុកស្អាង

កម្លាំងសមត្ថកិច្ចការពារព្រំដែន ចុះល្បាតត្រួតពិនិត្យក្នុងភូមិសាស្រ្តទទួលខុសត្រូវប្រកបដោយលទ្ធផលល្អ

យុវតីម្នាក់ ជិះម៉ូតូជ្រែពេញតាមដងផ្លូវ ត្រូវនគរបាលស្រុកកំពង់ត្របែក នាំខ្លួនមកអប់រំ ធ្វើកិច្ចសន្យា

លោក ឧកញ៉ា ឃិត ចាន់ដា និងលោកជំនាវ បានពាំនាំយកអំណោយទៅចែកជូនសិស្សានុសិស្សនៅសាលាបឋមសិស្សា ឈូកក្រពុំ

អភិបាលខេត្តកំពង់ធំ ដឹកនាំមន្ត្រីជំនាញចុះត្រួតពិនិត្យស្ថានភាពទឹកជំនន់ ក្នុងភូមិសាស្ត្រស្រុកស្ទោង

កម្លាំងអធិការដ្ឋាននគរបាលស្រុកបាធាយបង្ក្រាបជនសង្ស័យកាច់សោ.កម៉ូតូម្នាក់ក្រោយធ្វើសកម្មភាពរត់មិនរួច

រថយន្តធុនធំសណ្តោងរុឺម៉កបែកកង់មុខរេចង្កូតទៅបុកអ្នកជិះម៉ូតូបណ្តាលឱ្យស្លាប់ម្តាយនិងកូនប្រុសរបួសធ្ងន់

យុវជនម្នាក់ស្លាប់ក្នុងហេតុការណ៍គ្រោះថ្នាក់ចរាចរណ៍ រវាងម៉ូតូ និងរថយន្ដ នៅសង្កាត់ព្រៃវែង ខណ្ឌដង្កោ

កម្លាំងនគរបាលចាប់ខ្លួនជនសង្ស័យ២នាក់ ពាក់ព័ន្ធករណីគាស់ផ្ទះប្រជាពលរដ្ឋ នៅសង្កាត់ចតុមុខ ខណ្ឌដូនពេញ

ប្រជាកសិកនិងកសិផលធ្វើដំណាំស្រូវក្នុងស្រុកបន្ទាយមាសមានទិន្នផលខ្ពស់និងមានទីផ្សារបានល្អជាងឆ្នាំនេះ

តំណាងរាស្ត្រមណ្ឌលពោធិ៍សាត់ អំពាវនាវពលរដ្ឋខ្មែរឥស្លាម ជឿជាក់លើការដឹកនាំរបស់សម្ដេចធិបតី ហ៊ុន ម៉ាណែត

សមត្ថកិច្ចនគរបាលខណ្ឌដូនពេញចុះឃាត់ខ្លួនជនសង្ស័យម្នាក់ក្រោយធ្វើសកម្មភាពឆក់ទូរស័ព្ទជនបរទេសបានជាង២ម៉ោង

លោកហេង រតនា គ្រាប់យុទ្ធភណ្ឌមិនទាន់ផ្ទុះកប់ក្នុងបាតទន្លេ អាចមានជាង២ពាន់តោន ឯការរុករកកំពុងជួបផលលំបាក

អភិបាលខេត្តកំពង់ចាម ណែនាំឱ្យខិតខំផ្ដល់សេវាសាធារណៈគំរូ ដើម្បីឈានទៅប្រលងប្រណាំងការផ្ដល់សេវាល្អ

សេចក្តីជូនដំណឹង ស្ដីពី ការព្យាករអាកាសធាតុលើកទី៣ សម្រាប់ឆ្នាំ២០២៣ របស់ក្រសួងធនធានទឹក និងឧតុនិយម

ក្មេងៗអស់នេះយ៉ាប់ណាស់ ពូកែបង្ហោះម៉ូតូពេក ឲ្យបត់ជើងសំពះម៉ូតូម្ដង ចាំមើលលើកក្រោយហ៊ានទៀតអត់ អាអូន

នគរបាលខណ្ឌឫស្សីកែវឃាត់ខ្លួនជនសង្ស័យម្នាក់ដែលធ្វើសកម្មភាពលួចម៉ូតូម៉ាក HONDA Beat នៅក្នុងមូលដ្ឋាន

រដ្ឋបាលខេត្តកោះកុង បើកកិច្ចប្រជុំពិភាក្សាស្តីពីការអនុវត្តន៍វិធានការលើសិស្សគេចសាលា និងក្មេងទំនើង

សហគមន៍នេសាទត្រពាំងសង្កែ បានក្លាយទៅជាតំបន់អេកូរមណីយដ្ឋានទេសចរណ៍ធម្មជាតិដ៏ទាក់ទាញរបស់ស្រុកទឺកឈូ

តាចាស់ណាស់ហើយ ម្ដេចឡើយព្រៃផ្សៃម្ល៉ះ! តាចំណាស់ ម្នាក់យកចម្ពាមកៅស៊ូ បាញ់ទៅលើក្មួយស្រីបណ្តាលឱ្យរងរបួស

គ.ជ.ប៖ ការរៀបចំការពិនិត្យបញ្ជីឈោ្មះ និងការចុះឈ្មោះបោះឆ្នោត គឺជាដំណើរការនៃការធ្វើបច្ចុប្បន្នភាព

នគរបាលស្រុករតនមណ្ឌលបង្រ្កាបគ្រឿងញៀនមួយករណីឃាត់ខ្លួនមុខសញ្ញាចំនួន០២នាក់អនុវត្តតាមផ្លូវច្បាប់

សមត្ថកិច្ចបន្តសហការចុះបង្រ្កាបបទល្មើសនេសាទខុសច្បាប់ក្នុងភូមិសាស្ត្រខេត្តបាត់ដំបងឱ្យដូចជាភ្លៀងរលឹម

រដ្ឋមន្ត្រីក្រសួងមុខងារសាធារណៈជួបសំណេះសំណាលជាមួយ ថ្នាក់ដឹកនាំ និងមន្ត្រីរាជការសាលាភូមិន្ទរដ្ឋបាល

និស្សិតជនជាតិចិនម្នាក់ ត្រូវបានសមត្ថកិច្ចកម្ពុជា ជួយសង្គ្រោះ ក្រោយចាញ់ឧបាយកលជនឆបោកឆ្លងប្រទេស

អាណោចអាធ័មណាស់! ប្ដីស្លាប់ ប្រពន្ធរបួសធ្ងន់ក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍ទាំងព្រឹកនៅលើផ្លូវបេតុងព្រៃស

នគរបាលស្រុកភ្នំព្រឹកឃាត់ខ្លួនមុខសញ្ញាគ្រឿងញៀនម្នាក់ក្នុងបទល្មេីសជាក់ស្តែងអនុវត្តតាមវិធីច្បាប់

ប្រជាពលរដ្ឋក្នុងឃុំដងទង់ ស្រុកដងទង់បានបោះបង់មុខរបរចិញ្ចឹមចង្រិតដោយសារកង្វះការគាំទ្រផ្នែកបច្ចេកទេស

ក្រសួងធនធានទឹក ចេញ សេចក្តីជូនដំណឹង ស្តីពី ស្ថានភាពធាតុអាកាស ចាប់ពីថ្ងៃទី១១ ដល់ថ្ងៃទី១៧ ខែកញ្ញា នេះ

នាយឧត្តមសេនីយ៍ ស ថេត អគ្គស្នងការនគរបាលជាតិ សម្រេចដកហូតមុខតំណែងមេប៉ុស្តិ៍ឲ្យមកជាមន្ត្រីធម្មតា

នគរបាលស្រុកកៀនស្វាយ ខេត្តកណ្តាល បានឃាត់ខ្លួនក្រុមជនសង្ស័យ២នាក់ ដែលធ្វើសកម្មភាពលួចម៉ូតូប្រជាពលរដ្ឋ

នគរបាលស្រុកសង្កែបង្រ្កាបករណីគ្រឿងញៀននិងឃាត់ខ្លួនជនសង្ស័យមុខសញ្ញាជួញដូរថ្នាំញៀនម្នាក់ ខុសច្បាប់

បើកបរសូមគោរពច្បាប់ចរាចរណ៍ទាំងអស់គ្នា! រថយន្តតូយ៉ូតាព្រូសពីរគ្រឿងបុកគ្នាពេញទំហឹងរងការខូចខាតយ៉ាងដំណំ

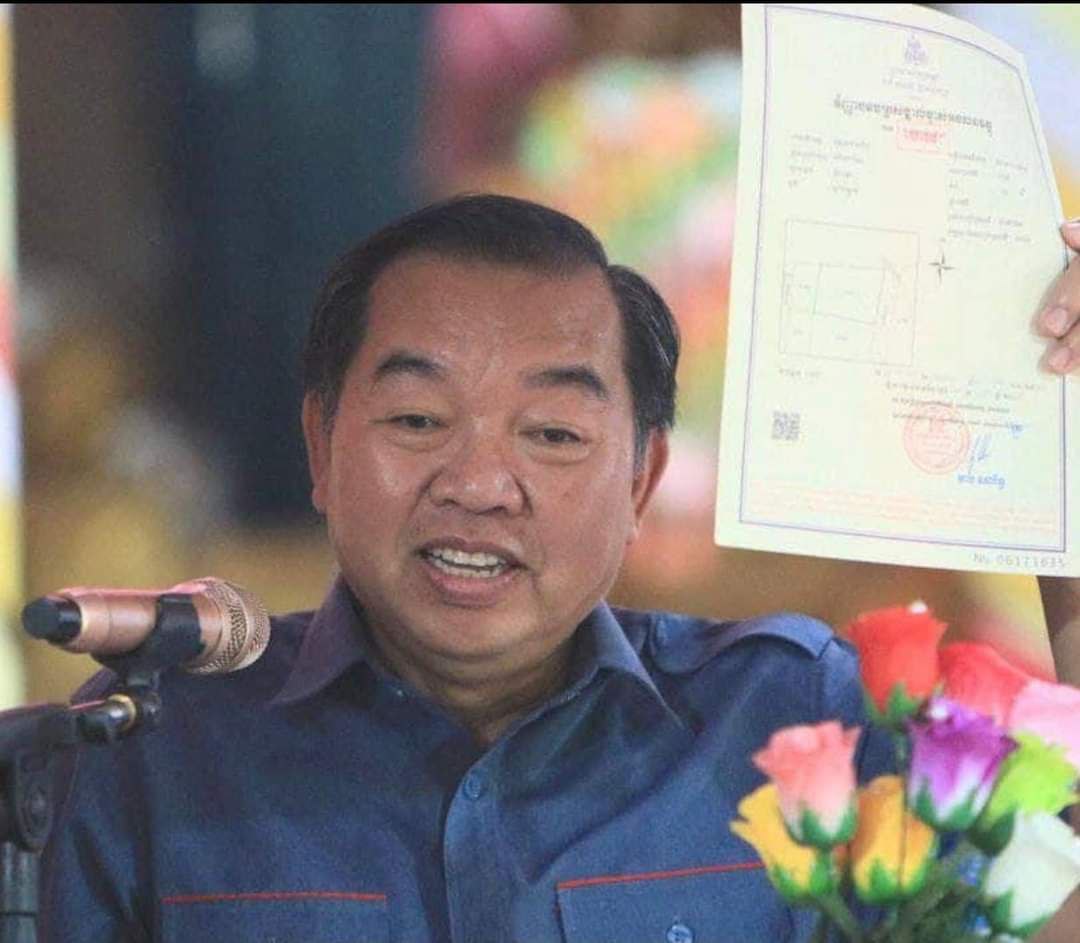

ប្រជាពលរដ្ឋរស់នៅភូមិភ្នំ សង្កាត់យក្ខឡោម ក្រុងបានលុង អញ្ជើញទៅទទួលវិញ្ញាបនបត្រសម្គាល់ម្ចាស់អចលនវត្ថុ

ក្រុមដៃស្អិតឆក់កាបូបជនរងគ្រោះ នៅក្រុងព្រះសីហនុ ធ្វើសកម្មភាពបានសម្រេចភ្លាមរត់គេចមិនរួច ត្រូវជាប់ខ្នោះ

ជិះម៉ូតូលឿនពេកជ្រុលទៅបុករថយន្តស៊េរីទំនើប Range Rover ពេញទំហឹង បណ្ដាលឱ្យបុរសម្ចាស់ម៉ូតូរងរបួសធ្ងន់

កាច់កម៉ូតូបានសម្រេចភ្លាម កម្លាំងនាយកដ្ឋាននគរបាលព្រហ្មទណ្ឌ ដេញតាមបង្ក្រាបបានភ្លាមៗ នៅខណ្ឌទួលគោក

សមត្ថកិច្ចចាប់ឃាត់ខ្លួនមនុស្ស ៥នាក់ ពាក់ព័ន្ធបទល្មើសទទួលផល នៃបទល្មើស សរុបទឹកប្រាក់ជាង ១លានដុល្លារ

ឃាត់ខ្លួនជនជាតិថៃប្រុស ស្រី ០២នាក់ ពាក់ព័ន្ធករណីជួញដូរគ្រឿងញៀននៅជាយដែន កម្ពុជា-ថៃ ក្នុងក្រុងប៉ោយប៉ែត

មន្ត្រីជាន់ខ្ពស់ក្រសួងកិច្ចការនារីបានបញ្ជាក់ថាជនពិការភាពដើរតួសំខាន់ក្នុងការជួយសង្គម និងសេដ្ឋកិច្ច

ការចូលរួមជួយពលរដ្ឋក្រីក្រជួបទុក្ខលំបាកគឺជាការសងគុណទឹកដីកំណើត និងរួមចំណែកអភិវឌ្ឍន៍ប្រទេសជាតិ

នគរបាលជំនាញប្រឆាំងគ្រឿងញៀនក្រុងប៉ៃលិនបានឃាត់ខ្លួនជនសង្ស័យចំនួន០៥នាក់ ប្រើប្រាស់ថ្នាំញៀននិងវត្តតាង

អភិបាលខេត្តកណ្ដាល ជួបសំណេះសំណាលពលរដ្ឋជាង៤០០នាក់ ដែលមកធ្វើបុណ្យនៅវិហារអ្នកតាធំចិនក្រុងតាខ្មៅ

នាយឧត្តមសេនីយ៍ ស ថេត អញ្ជើញប្រកាសចូលកាន់តំណែង ឧត្តមសេនីយ៍ឯក ស រដ្ឋា ជាស្នងការនគរបាលខេត្តព្រះសីហនុ

បុរសម្នាក់ខណៈកំពុងជិះម៉ូតូត្រូវរថយន្ត Prius បុកប៉ើងធ្លាក់ពីលើស្ពានអាកាសចោមចៅស្លាប់គួរឱ្យរន្ធត់

បុរសដែលបានទះលើនារីម្នាក់រឿងជិះម៉ូតូសាចទឹកនៅសង្កាត់ទឹកថ្លា សមត្ថកិច្ចបញ្ចូនទៅតុលាការនៅព្រឹកនេះ

ប្រជាពលរដ្ឋស្នើឲ្យអាជ្ញាធរចាត់វិធានការចំពោះថៅកែហាង «BACK STREET BAR» មានសំឡេងរំខានជារៀងរាល់យប់

ស្លាប់ម្នាក់និងរបួសធ្ងន់ម្នាក់ដោយគ្រោះថ្នាក់ចរាចរណ៍២កន្លែងផ្សេងគ្នានៅស្រុករំដួលនិងស្រុកស្វាយជ្រំ

ប្រជាពលរដ្ឋស្នើឲ្យអាជ្ញាធរចាត់វិធានការចំពោះថៅកែហាង «BACK STREET BAR» មានសំឡេងរំខានជារៀងរាល់យប់

សេចក្តីជូនដំណឹងស្តីពីការព្យាករណ៍អាកាសធាតុ ចាប់ពីថ្ងៃទី២៨ ខែសីហា ដល់ថ្ងៃទី៣ ខែកញ្ញា ឆ្នាំ២០២៣

ក្រុមអន្ធរពាលជនជាតិចិន និងវៀតណាម ចំនួន ០២ក្រុម បើកឆាកប្រយុទ្ធសាកកំលាំងគ្នា ក្នុងខេត្តព្រះសីហនុ

មុខសញ្ញាលួចយ៉ាងសកម្មនិងទើបតែចេញពីពន្ធនាគាររយៈពេល០៤ខែ ឥឡូវជាប់ខ្នោះសមត្ថកិច្ច ព្រោះតែចេញមកវិញលួចទៀត

មហាជនកំពុងរង់ចាំមើលចំណាត់ការរបស់រដ្ឋបាលខេត្តព្រះសីហនុ ពាក់ព័ន្ធនឹងការចាក់ដីរំលោភចូលឆ្នេរសមុទ្រ

រថយន្តដឹកកម្មករ-កម្មការិនី បុកជាមួយរថយន្តក្រឡុកស៊ីម៉ង់ត៍បណ្តាលឱ្យរងបួសជាច្រើននាក់ នៅស្រុកកំពង់ត្រឡាច

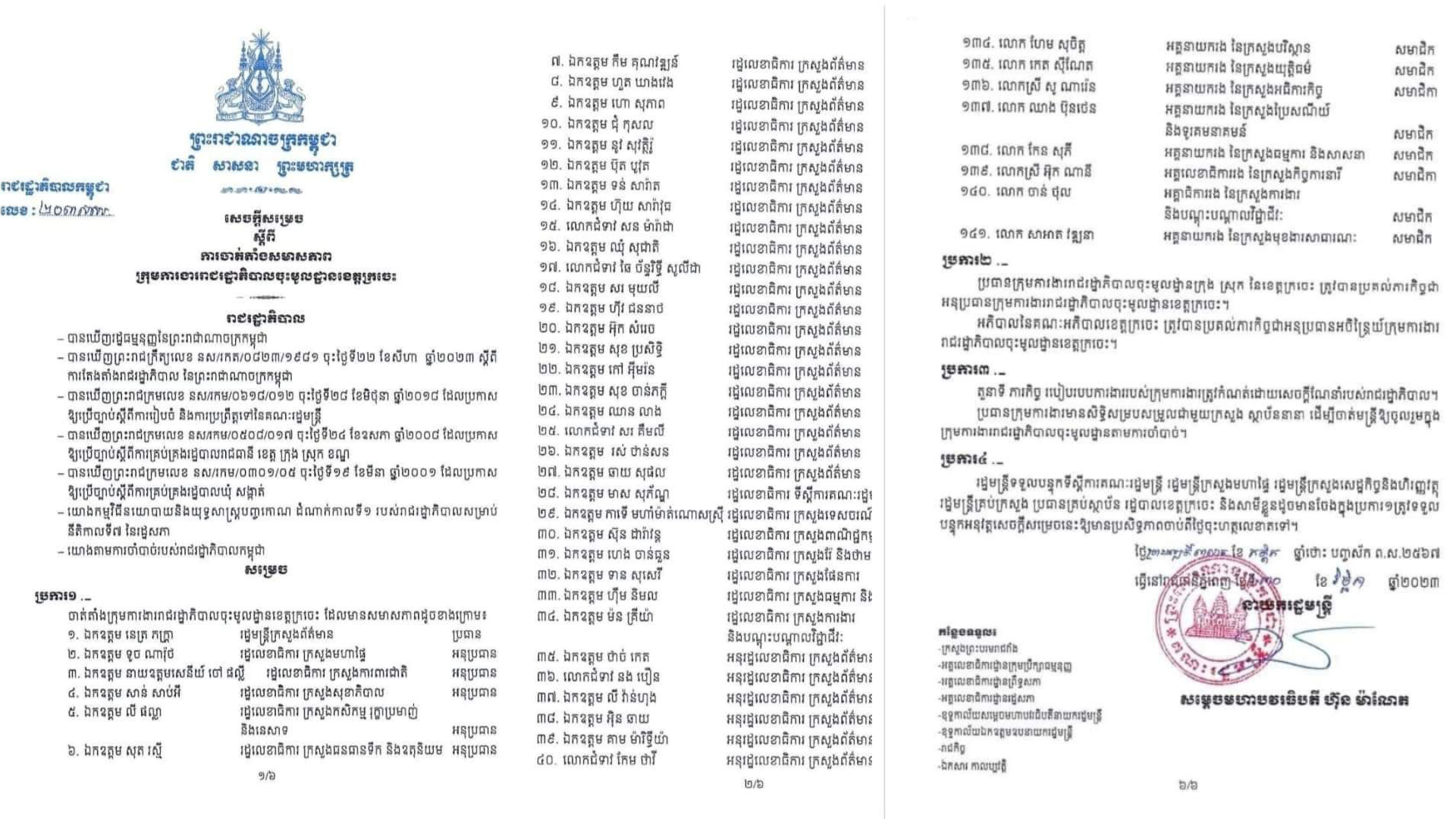

ព្រះមហាក្សត្រ ចេញព្រះរាជក្រឹត្យត្រាស់បង្គាប់តែងតាំង និងផ្តល់ឋានៈទីប្រឹក្សារាជរដ្ឋាភិបាល ចំនួន ៣៦៣រូប

មុខសញ្ញាលួចយ៉ាងសកម្មនិងទើបតែចេញពីពន្ធនាគាររយៈពេល០៤ខែ ឥឡូវជាប់ខ្នោះសមត្ថកិច្ច ព្រោះតែចេញមកវិញលួចទៀត

ប្រជានេសាទជិត២០០គ្រួសារ ស្នើរដល់លោកជំទាវអភិបាលខេត្តកោះកុង សុំដកប្រធានសហគមន៍ស្រែត្រាវចេញពីមុខតំណែង

ប្រើដំបងវាយលើស្រ្តីម្នាក់ឱ្យរបួលធ្ងន់ ហើយព្យាយាមរត់គេចខ្លួនជាង ១សប្ដាហ៍ ត្រូវសមត្ថកិច្ចចាប់វាយខ្នោះ

លទ្ធផលបង្ក្រាបបទល្មើសគ្រឿងញៀនទូទាំងប្រទេសថ្ងៃទី២៥ សីហា ចំនួន ២៦ករណី ឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៦៨នាក់

កម្លាំងនគរបាលជំនាញស្រុកសាលាក្រៅចុះបង្ក្រាបករណីជួញដូរថ្នាំញៀនឃាត់ខ្លួនជនសង្ស័យ៣នាក់និងវត្ថុតាង

កម្លាំងនគរបាលជំនាញគ្រឿងញៀនក្រុងប៉ៃលិនចុះឃាត់ខ្លួនជនសង្ស័យ២នាក់ប្រើប្រាស់ថ្នាំញៀននិងសម្ភារ:មួយចំនួន

អនុសាខាកាកបាទក្រហមកម្ពុជា ស្រុកពារាំង បានចូលរួមរំលែកទុក្ខគ្រួសារសពស្លាប់ដោយសារជំងឺ នៅឃុំរកា...!!!

សមត្ថកិច្ចឃាត់ខ្លួនជនសង្ស័យ៣នាក់និងអ្នកទទួលផលម្នាក់ក្នុងករណីឆក់កាបូប ជនជាតិវៀតណាមនៅក្រុងបាវិត

ស្នងការដ្ឋននគរបាលខេត្ត រៀបចំបើកសវនកម្មផ្ទៃក្នុង សម្រាប់ការិយបរិច្ឆេទឆ្នាំ២០២២និងបណ្តាឆ្នាំពាក់ព័ន្ធ

ក្រុមអាជីវករ និងអ្នករត់តាក់សុីប្រមាណ ១០០នាក់ ផ្ទុះការតវ៉ា ពាក់ព័ន្ធករណីរៀបចំបណ្តេញមិនឲ្យលក់បន្តទៀត

ជនសង្ស័យ០២នាក់ត្រូវនគរបាលផែនប្រឆាំងគ្រឿងញៀនក្រុងប៉ៃលិនបានឃាត់ ខ្លួនពីបទប្រើប្រាស់ថ្នាំញៀននិងវត្តតាង

ករណីឃាតកម្មប្ដីចាក់សម្លាប់ប្រពន្ធនៅខណ្ឌមានជ័យ ត្រូវកម្លាំងនគរបាលជំនាញចាប់ខ្លួនជនដៃដល់បានហើយ

រថយន្តក្រុងដឹកអ្នកដំណើរក្រុមហ៊ុន «កាពីតូល» បុកម៉ូតូ CPX មួយគ្រឿង បណ្តាលឲ្យមៗបុរសម្នាក់ស្លាប់ភ្លាមៗ

នគរបាលប៉ុស្ថិ៍ឃុំសាលាក្រៅបានឃាត់ខ្លួនជនសង្ស័យ៣នាក់ក្នងករណីលួចពោតព លរដ្ឋនិងប្រើប្រាស់សារធាតុញៀន

តំបន់ទេសចរភ្នំទឹកធំក្នុងស្រុកកំពង់ត្រាចបានទាក់ទាញទេសចរច្រើនជាងមុន បន្ទាប់ពីបានរៀបកែលម្អបានស្អាត

នគរបាលខណ្ឌទួលគោកឃាត់ខ្លួនយុវតីម្នាក់ភ្លាមៗបន្ទាប់ពីបន្លំលួចគ្រឿងអលង្ការក្នុងតូបមួយនៅផ្សារសាមគ្គី

នគរបាលស្រុកសាលាក្រៅនាំខ្លួនជនជាប់ចោទពីរនាក់២បទលួចនិងប្រើប្រាស់សារធាតុញៀនទៅពន្ធនាគារខេត្តប៉ៃលិន

គិតត្រឹមរយៈពេល២២៧ថ្ងៃ! សមត្ថកិច្ចបង្ក្រាបគ្រឿងញៀនបានជិតពីរតោនកន្លះ និងឃាត់មនុស្សបានជាងមួយម៉ឺននាក់

បត់ឆ្លងផ្លូវមិនស៊ីញ៉ូឆ្វេង ត្រូវម៉ូតូមួយគ្រឿងទៀតមកពីក្រោយ បុកបណ្ដាលឱ្យរងរបួសធ្ងន់ស្រាល ៣នាក់

គ្រឿងញៀនបំផ្លាញអនាគតអ្នក និងក្រុមគ្រួសារអ្នក! ខណៈឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៦២នាក់ ក្នុងពេលមួយថ្ងៃ

ខេត្តកំពតធ្វើពិធីប្រកាសតែងតាំងមុខតំណែង អគ្គនាយក និងក្រុមប្រឹក្សាភិបាល នៃរដ្ឋករទឹកកំពត អាណត្តិទី១

នាយឧត្ដមសេនិយ៍ ម៉ក់ ជីតូ អគ្គស្នងការងនគរបាលជាតិ ប្រកាសតាមចាប់ជនល្មើស ហើយឆបោកជា ជំនួយការ កូនធម៌

នគរបាលស្រុកបាណន់ចុះបង្រ្កាបករណីគ្រឿងញៀននិងឃាត់ខ្លួនជនសង្ស័យបា នម្នាក់ ទាំងវត្ថុតាង អនុវត្តតាម ច្បាប់

ក្រុមរថយន្ត off-road គោព្រៃមណ្ឌលគិរី ចូលរួមប្រកួតខ្នាតអន្តរជាតិ នៅខេត្តដាក់ឡាក់ ប្រទេសវៀតណាម

សត្វតុកកែហោះ Ptychozoon_tokehos ដ៏កម្រ ត្រូវបានក្នុងឧទ្យានជាតិជួរភ្នំក្រវាញ ភូមិសាស្ត្រខេត្តកោះកុង

ឃាត់ខ្លួនជនសង្ស័យ ចំនូន ០២នាក់ ពាក់ព័ន្ធករណី “ហិង្សាដោយចេតនាមានស្ថានទោស” បណ្ដាលឱ្យស្លាប់ ០១នាក់

ខេត្តកែបមានឆ្នេរព្រែកចំនូន ២ បានដាក់ប្រឡងប្រណាំងជាបេក្ខភាពព្រែកក្នុងចលនាកម្សាន្តស្រស់ស្អាតលើកទី១

ពិធីសម្ភោធដាក់ឲប្រើប្រាស់អគារការិយាល័យច្រកចេញចូលតែមួយ និងការិយាល័យប្រជាពលរដ្ឋ នៃរដ្ឋបាលស្រុកអូរជុំ

ពលរដ្ឋដែលត្រូវភ្លើងឆេះផ្ទះ នៅឃុំជ្រោយស្ដៅ ស្រុកថ្មគោល ទទួលបានអំណោយពីអនុសាខាកាកបាទក្រហមស្រុក

អគ្គនាយកក្រុមហ៊ុន «ពិភពដីមាស» ត្រូវតំណាងអយ្យការសម្រេចបើកការស៊ើបអង្កេត ពីបទៈ ឆបោកមានស្ថានទម្ងន់ទោស

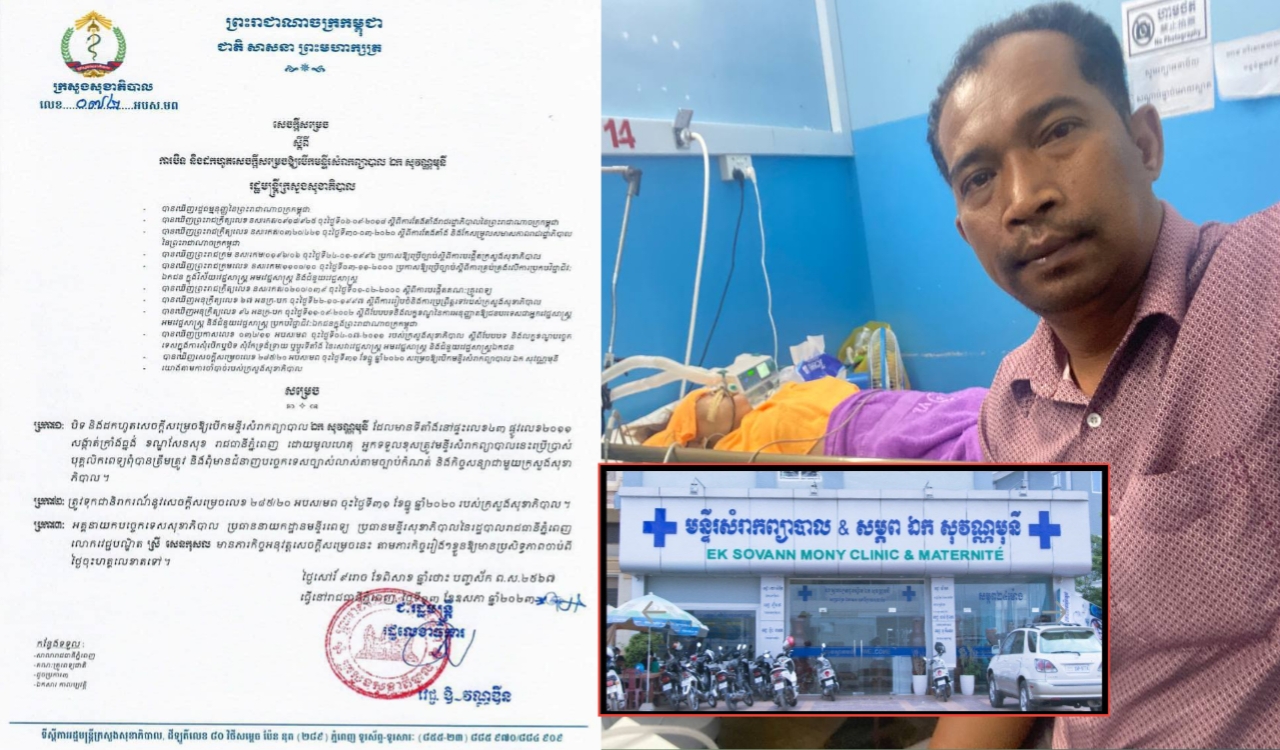

លិខិតបំភ្លឺរបស់មន្ទីរសម្រាកព្យាបាលអន្តរជាតិខេត្តព្រះសីហនុ ខុសពីអ្វីហ្នឹងសាច់ញាតិជនរងគ្រោះអះអាង

ជនសង្ស័យ ចំនូន ០២នាក់ ត្រូវបានសមត្ថកិច្ចឃាត់ខ្លួនបន្ទាប់ពីធ្វើសកម្មភាពឆក់ទូរសព្ទដៃមិនបានសម្រេច

ហ្វូងក្របីអាណាអិបតេយ្យ បង្ករអោយយុវជនម្នាក់ស្លាប់ និងម្នាក់ទៀតរងរបួសធ្ងន់ នៅក្នុងក្រុងខេមរភូមិន្ទ

ករណីគ្រោះថ្នាក់ចរាចរណ៍មួយបានកើតឡើងដ៏រន្ធត់ ព្រះភិក្ខុ ធម្មាលង្ការោ ១អង្គ និងកូនសិស្សចំនួន៥អង្គនាក់

លោក ថេង សុថុល នាំយកទៀនវស្សា បច្ច័យ និងទេយ្យទាន ទៅប្រគេនជូនព្រះសង្ឃ ចំនួន០៣វត្ត ក្នុងខណ្ឌ៧មករា

សាខាកាកបាទក្រហមកម្ពុជាខេត្តប៉ៃលិនបានរៀបចំពិធីសំណេះសំណាលនិងប្រគល់ ទទួលសម្ភារ:បរិក្ខារ ជូន២សង្កាត់

អភិបាលខេត្តកំពត៖ ពេលណាវិស័យអាណាចក្រមានការអភិវឌ្ឍរុងរឿង នោះវិស័យពុទ្ធចក្រក៏ការអភិវឌ្ឍរុងរឿងដែរ

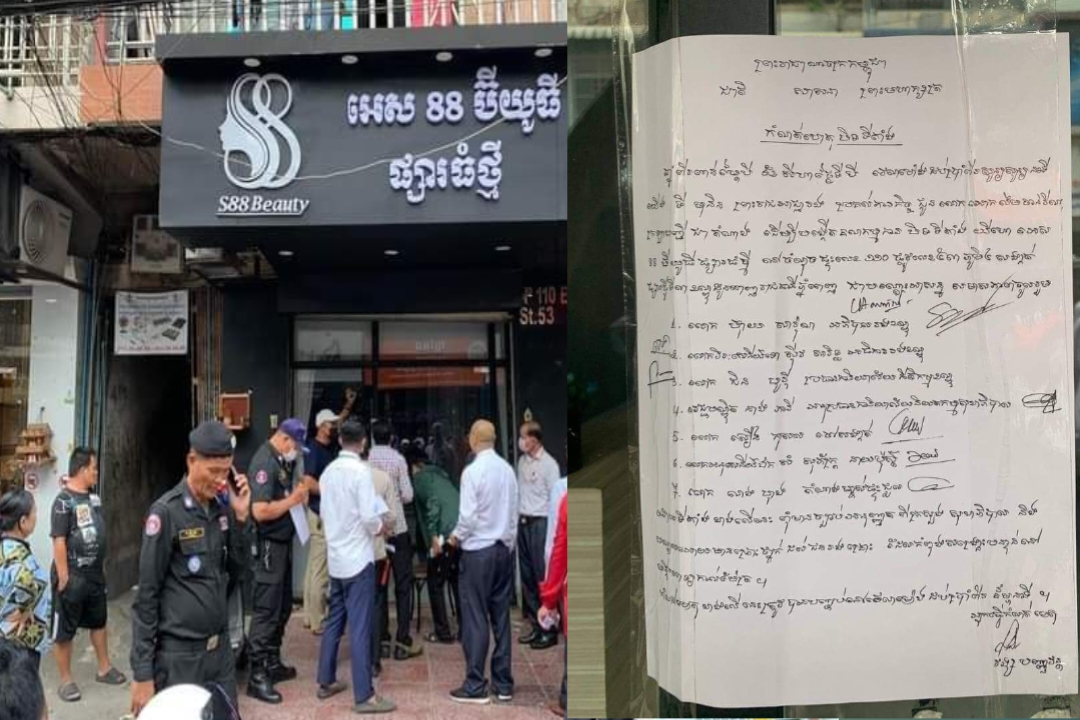

ទីបំផុត ប្រពន្ធតារាកំប្លែងនាយពែកមី បានទទួលសំណងពីម្ចាស់មជ្ឈមណ្ឌលកែរក្សាសម្ផស្ស “S88 Beauty” ហើយ!

ស្រ្តីម្នាក់មានជំងឺប្រចាំកាយច្រើនពេក សម្រេចចិត្តបញ្ចប់ជីវិតដោយចង.កសម្លាប់ខ្លួន ក្នុងស្រុករុក្ខគិរ

TOP NEWS: គ.ជ.ប ប្រកាសលទ្ធផលផ្លូវការ នៃការបោះឆ្នោតជ្រើសតាំងតំណាងរាស្ត្រ នីតិកាលទី៧ នៃរដ្ឋសភា

ជំនន់ទឹកភ្លៀងហូរកាត់ផ្លូវជាតិលេខ៤ សារជាថ្មី ការធ្វើចរាចរណ៍ ត្រូវបានអាជ្ញាធរបិទជាបណ្តោះអាសន្ន

បុរសម្នាក់បើករថយន្ត Ford Ranger យ៉ាងលឿនមិនប្រយ័ត្នជ្រុលទៅបុករបាំងថ្មពុះចែកទ្រូងផ្លូវរងការខូចខាត

ឃាត់ខ្លួនជនសង្ស័យ០៣នាក់ ពាក់ព័ន្ធករណី រក្សាទុក ជួញដូរ ចាត់ចែង និងប្រើប្រាស់ដោយខុសច្បាប់នូវសារធាតុញៀន

នគរបាលខេត្តព្រះសីហនុ បង្ហាញមុខជាសាធារណៈក្រុមចោរលួចខ្សែភ្លើងនៅឃុំទួលទទឹង ក្រោយស្រាវជ្រាវបង្រ្កាបបាន

ប្រើផ្លែឡាមអារខ្សែចងទ្វារតូបលក់មាស លួចបានសម្រេច ខណៈម្ចាស់កំពុងដេកលង់លក់ ចុងក្រោយជាប់ខ្នោះដៃ

លួចរថយន្តប្រធានមន្ទីរធម្មការ និងសាសនា ខេត្តកំពង់ស្ពឺ ពីក្រុងច្បារមន ជាប់អន្ទាក់នគរបាលឃុំរលាំងគ្រើល

ផ្លូវជាតិលេខ ៧៦A ត្រូវទឹកភ្លៀងហូរដាច់ ត្រង់ចំណុចអូរងើយ ស្រុកអូរាំង មិនអាចធ្វើចរាចរណ៍ឆ្លងកាត់បានឡើយ

បញ្ជាការដ្ឋានតំបន់ប្រតិបត្តិការសឹករងកំពង់ធំ ផ្សព្វផ្សាយសភាពការណ៍ និងរៀនសូត្រការងារអប់រំចិត្តសាស្ត្រ

រថយន្តម៉ាកLexus Gs ៣០០មួយគ្រឿងសង្ស័យម្ចាស់ងងុយដេកបើកជ្រុលបុកខឿនទ្រូងផ្លូវក្រឡាប់បណ្ដាលឲ្យឆេះគ្មានសល់

អាជ្ញាធរស្រុកសេសានដាក់ឱសានវាទ ឲ្យមេក្លោងកាប់ព្រៃរានយកដីព្រៃ ចូលខ្លួនមកស្រោះស្រាយផ្លូវច្បាប់

នារីម្នាក់បើករថយន្តមួយគ្រឿងខ្វះការប្រុងប្រយ័ត្ន ជ្រុលល្បឿនទៅបុករបាំងថ្មពុះចែកទ្រូងផ្លូវពេញទំហឹង

កម្លាំងនគរបាលខេត្តព្រៃវែង ចុះល្បាតការពារសន្តិសុខ សុវត្ថិភាព ជូនប្រជាពលរដ្ឋនាពេលយប់តាមមូលដ្ឋាន

ជនសង្ស័យម្នាក់វាយបំបែកកញ្ចក់ទូ ATMធនាគារអេសុីលីដាត្រូវនគរបាលប៉ុស្ដិ៍ស្ទឹងមានជ័យទី៣ឃាត់ខ្លួន

ផ្លូវដែកតភ្ជាប់រវាងកម្ពុជា-ថៃ ច្រកទ្វារអន្តរជាតិប៉ោយប៉ែត-ខ្លងលឹក បើកឲ្យរថភ្លើងចេញ-ចូលដឹកទំនិញ

សមត្ថកិច្ចនគរបាលបញ្ជូនខ្លួនជនសង្ស័យម្នាក់ ពាក់ព័ន្ធករណីអំពើលួច និងហិង្សាទៅសាលាដំបូងខេត្តសៀមរាប

ខឹងរឿងខ្ចីវត្ថុស័ក្តិសិទ្ធិយកទៅរកស៊ី ពេលរកស៊ីមានបានភ្លេចពាក្យសន្យាតាមទៅគប់កញ្ចក់រថយន្តដល់ផ្ទះ

មន្ត្រីជុលផលថាឥទ្ធិពលប្រព័ន្ធសម្ពាធទាប និងព្យុះទី៥ មិនរំខាន់ដល់ពលរដ្ឋក្នុងការនេសាទនៅខេត្តកំពតនោះឡើយ

ឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៥នាក់ ក្នុងបទល្មើសគ្រឿងញៀនចំនួន ១ករណីទូទាំងប្រទេសថ្ងៃទី២៤ កក្កដាម្សិលមិញ!

ព្រះមហាក្សត្រ សព្វព្រះរាជហឫទ័យព្រះបរមរាជានុញ្ញាតជូនសម្តេចតេជោ ហ៊ុន សែន ចូលក្រាបថ្វាយបង្គំគាល់

ទីតាំងលក់គុចខ្យង ហ្គោឌែន ភីល ត្រូវអគ្គិភ័យឆាបឆេះនៅជាន់ទី៣ អស់ទាំងស្រុង ប៉ុន្តែគ្មានមនុស្សរងគ្រោះឡើយ

គ.ជ.ប នឹងបើកសវនាការជំនុំជម្រះជាសាធារណៈលើបណ្តឹង/សំណុំរឿងចំនួន ០៥ នៅថ្ងៃទី២៧ ខែកក្កដា ឆ្នាំ២០២៣

គណៈកម្មការរៀបចំការបោះឆ្នោតខេត្តកែប បានដឹកសន្លឹកឆ្នោតទាំង៦៩ការិយាល័យមករក្សាទុកក្នុងឃ្លាំងរួចរាល់

អគារសិក្សាមួយខ្នងនៅវិទ្យាល័យព្រះបាទសុរាម្រិត ត្រូវខ្យល់កន្ត្រាក់ វាយប្រហារបណ្តាឲ្យដួលរលំរៀបដល់ដី

សរុបព្រឹត្តិការណ៍ថ្ងៃបោះឆ្នោតជ្រើសតាំងតំណាងរាស្ត្រ នីតិកាលទី៧ នៅថ្ងៃអាទិត្យ ទី២៣ ខែកក្កដា ឆ្នាំ២០២៣

អ្នកកសែតដែលជេប្រមាថអង្គព្រះមហាក្សត្រ ត្រូវបានចៅក្រមស៊ើបសួរសាលាដំបូងខេត្តកំពង់ស្ពឺ សម្រេចឃុំខ្លួន

បុរសម្នាក់គូសខ្វែងលើសន្លឹកឆ្នោត និងយកទូរសព្ទថត ត្រូវបានឃាត់ខ្លួននៅការិយាល័យសាលាបឋមសិក្សាស្ទឹងមានជ័យ

សមត្តកិច្ចចាប់ខ្លួនបុរសម្នាក់ដែលមិនព្រមជ្រលក់ដៃ ក្រោយបោះឆ្នោតរួចនៅការិយាល័យបោះឆ្នោត ក្នុងស្រុកមេមត់

សមាជិកគណបក្សប្រជាជនកម្ពុជាជាង ២០០០នាក់ ដង្ហែរក្បួនបិទយុទ្ធនាការឃោសនាបោះឆ្នោត ក្នុងស្រុកវាលវែង

ពិធីចែកវិញ្ញាបនបត្រសម្គាល់ម្ចាស់អចលនវត្ថុជូនប្រជាពលរដ្ឋស្ថិតក្នុងឃុំស្ដៅ ស្រុករតនមណ្ឌល ខេត្តបាត់ដំបង

នគរបាលប្រឆាំងគ្រឿនញៀនក្រុងប៉ៃលិនចុះស្រាវជ្រាវឃាត់ខ្លួនជនសង្ស័យបានចំនួន៥នាក់ករណូជួញដួរសារធាតុញៀន

ម៉ូតូស៊េរីទំនើបចំនួន៤គ្រឿងត្រូវសមត្ថកិច្ចរកឃើញក្នុងចម្ការពោតដែលក្រុមចោរបម្រុងបញ្ជូនមកកម្ពុជា

អភិបាលខេត្តកែប បានស្នើដល់បណ្ដាញអ្នកសារព័ត៌មានជួយផ្សព្វផ្សាយជំរុញប្រជាពលរដ្ឋឲ្យទៅចូលរួមបោះឆ្នោត

ប្រជាពលរដ្ឋសាទរដោយបានសមិទ្ធផលថ្មីផ្លូវចាក់បេតុងសរសៃដែកប្រវែងជាង៨០០ម៉ែត្រនៅឃុំសំបួរស្រុករមាសហែក

សូមចូលរួមរំលែកទុក្ខ! លោកនាយរងប៉ុស្តិ៍រដ្ឋបាលឃុំថ្នាធ្នង់ ស្រុករំដួលម្នាក់ជួបគ្រោះថ្នាក់ចរាចរណ៍

បើកម៉ូតូលឿនទាក់ដៃចង្កូតគ្នារេទៅបុករថយន្តមកពីមុខបណ្តាលឱ្យបុរសម្នាក់ស្លាប់ពេលបញ្ជូនទៅដល់មន្ទីរពេទ្យ

គ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនៅថ្ងៃទី១២ កក្កដា បណ្តាលឲ្យមនុស្សស្លាប់ ៥នាក់ និងរងរបួស ៨នាក់

លោកឧត្តមសេនីយ៍ឯក លឹម តុងហួត ជួបសំណេះសំណាលជាមួយជនរងគ្រោះដោយសារគ្រឿងញៀននៅមជ្ឈមណ្ឌល កែ ស៊ីនួន បាត់ដំបង

ក្រុមអ្នកលេងកាំបិទខ្វែវ និងដាវ ចំនួន ០៥នាក់ ប្រើហិង្សាបណ្តាលឲ្យជនរងគ្រោះមរណភាព ត្រូវបានចាប់ខ្លួន

ក្រុមការងារបក្សប្រជាជនសង្កាត់ផ្សារដើមថ្កូវ បន្ត ចុះពន្យល់ពលរដ្ឋ ពីការគូសសន្លឹកឆ្នោតឱ្យត្រឹមត្រូវ

ម្ចាស់រថយន្ត Roll Royce ជានណា? បានជាអង្គរក្សថ្លើមធំហ៊ានជិះម៉ូតូធាក់អ្នកដំណើរ និងគំរាមវាយថែមទៀតផង

ក្រុមគ្រួសារឆ្ងល់ស្ថានភាពស.ពខុសពីអ្វីដែលប្តីបានប្រាប់ ក៏ប្តឹងធ្វើកោសល្យវិច្ច័យ ទើបដឹងការពិត

ក្រសួងការងារប្រកាសដាក់ឱ្យប្រើប្រាស់ផែនការមេលើកទី៣ ស្តីពីសុវត្ថិភាព និងសុខភាពការងារ ឆ្នាំ២០២៣-២០២៧

បញ្ជូនខ្លួនប្រធានផ្នែកទីផ្សារក្រុមហ៊ុនទឹកសុទ្ធប្រូវីដាទៅតុលាការពាក់ព័ន្ធពីបទរំលោភលើទំនុកចិត្ត

ចោរញីឈ្មោលអស់លក្ខជាប់អន្ទាក់ប៉ូលិសបន្ទាប់ពីធ្វើសកម្មភាពលួចម៉ូតូ ចំនូន ០៣លើក ក្នុងរាជធានីភ្នំពេញ

សមត្ថកិច្ចឃាត់ខ្លួនបក្ខពួកសេសសល់ម្នាក់ទៀតដែលរត់គេចក្នុងករណីគប់និងបាញ់កញ្ចក់រថយន្ដនៅលើផ្លូវល្បឿនលឿន

មនុស្សចំនួន ៤៥នាក់ ត្រូវបានឃាត់ខ្លួនក្នុងបទល្មើសគ្រឿងញៀនចំនួន ១៥ករណីទូទាំងប្រទេសថ្ងៃទី៨ កក្កដា

តុលាការខេត្តប៉ៃលិន សម្រេចចេញដីកាបង្គាប់ឱ្យឃុំខ្លួនជនត្រូវចោទចំនួន ៤នាក់ ពីបទលួចមានស្ថានទម្ងន់ទោស

បង្ហាញមុខចោរឆក់កាបូបយ៉ាងសកម្មក្នុងក្រុងព្រះសីហនុ ៣នាក់ ជាសាធារណៈ មុននិងបញ្ជូនខ្លួនទៅតុលាការ

អបអរសាទរខួបលើក ៦ឆ្នាំ នៃការដាក់បញ្ចូលតំបន់ «ប្រាសាទសំបូរព្រៃគុក» ក្នុងបញ្ជីបេតិកភណ្ឌពិភពលោក

មុខសញ្ញាចោរឆក់កាបូបបណ្ដាលឲ្យនារីម្នាក់ស្លាប់ តាមបណ្ដោយផ្លូវជាតិលេខ 6A ត្រូវនគរបាលចាប់ខ្លួនបានហើយ!

មនុស្ស២នាក់ស្លាប់ និងរបួស១៩នាក់ ក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនៅថ្ងៃទី៦ កក្កដានេះ!

លោកសាយ សំអាល់ ៖ កម្ពុជាមិនត្រូវការភាពជ្រុលនិយមពីក្រុមណាមួយ ដែលនាំឲ្យបាត់បង់លទ្ធិប្រជាធិបតេយ្យនោះឡើយ

អាជ្ញាធរស្រុកសេសាន នឹងចាត់វិធានការម៉ឺងម៉ាត់ចំពោះអ្នកចិញ្ចឹមគោ-ក្របីលែងដើរស៊ីដំណាំអ្នកដ៍ទៃនៅរដូវវស្សា

ក្រុមឈ្មួញដឹកឈើប្រណិតតាមរថយន្ដទំនើបអស់លាក់ជាបអន្ទាក់មន្ត្រីជំនាញរដ្ឋបាលព្រៃឈើរវៀងបានសម្រេចទៀតហើយ

អធិការដ្ឋាននគរបាលស្រុកបាទី ឃាត់ខ្លួនជនសង្ស័យ០៦នាក់ ពាក់ព័ន្ធករណីរក្សាទុក និងប្រើប្រាស់សារធាតុញៀន

កាស៊ីណូគ្មានផ្លាកយីហោ ក្បែរច្រកទ្វារព្រំដែនទ្វេភាគី ”ដារ ហៅដូង៧ដើម” បើកឲ្យពលរដ្ឋខ្មែរចូលលេងដូចហែរឋិន

ករណីគ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនៅថ្ងៃទី២ កក្កដា បណ្តាលឱ្យមនុស្សស្លាប់ ៨នាក់ និងរងរបួស ១នាក់

នគរបាលព្រហ្មទណ្ឌក្រសួងមហាផ្ទៃ បញ្ជូនខ្លួនជនសង្ស័យ ២នាក់ ពាក់ព័ន្ធករណីឆក់កាបូបស្ពាយជនបរទេស ទៅតុលាការ

នគរបាលក្រុងប៉ៃលិនចុះស្រាវជ្រាវមុខសញ្ញាចោរចូលលួចគ្រឿងសង្ហារឹមឃាត់ខ្លួន២នាក់ សង្ស័យដាក់លុយលេងល្បែង

ជនសង្ស័យជាមុខសញ្ញាជួញដូរនិងប្រើប្រាស់គ្រឿងញៀន០៣នាក់ត្រូវនគរបាល ស្រុកស្វាយចេកបញ្ជូនទៅស្នងការខេត្ត

កាបើកយុទ្ទនាការឃោសនារកសម្លេងឆ្នោតសម្រាប់ថ្ងៃដំបូង នៅស្រុកកោះសូទិន មានមនុស្សចូលរួមរាប់ពាន់នាក់

ឯកឧត្តម រាជ សុភទ្ទ ដឹកនាំសមាជិក និងសមាជិកា គណបក្សប្រជាជនកម្ពុជា ដង្ហែឃោសនាបោះឆ្នោត ចំនួន៣៥០រូប

អាណោចអាធ័មណាស់! ជិះម៉ូតូរអិលថ្មចិញ្ចើមផ្លូវបណ្ដាលឱ្យដួលចូលកង់រថយន្តកុងតឺន័រខាងក្រោយកិនស្លាប់មួយរំពេច

ស្នងការដ្ឋាននគរបាលខេត្តព្រៃវែង ៖ ករណីសម្លាប់រួចដុតសាកសពបង្វែរជាគ្រោះអគ្គិភ័យ អាចជាប់ទោសមួយជីវិត

បុរសម្នាក់ជិះម៉ូតូចេញពីទិញផ្លែសាវម៉ាវមិនប្រយ័ត្នត្រូវម៉ូតូមួយគ្រឿងទៀតបុកស្លាប់ពេលបញ្ជូនទៅសង្គ្រោះ

បុរសវ័យចំណាស់ម្នាក់បើកម៉ូតូលឿនជ្រុលទៅបុករថយន្តកុងតឺន័របត់ចូលក្នុងផែបណ្តាលឱ្យស្លាប់នៅនឹងកន្លែង

មន្ត្រីជំនាញនិងអាជ្ញាធរជំរុញសិស្សនិស្សិតឲ្យជ្រើសរើសយកការអប់រំស្ទែមនៅកម្រិតជំនាញឬឧត្តមសិក្សា

រថយន្តពីរគ្រឿងបុកគ្នានៅត្រង់ផ្លូវបំបែកជាបួនបោកផ្ទប់ទៅប៉ះរ៉ឺម៉កលក់ស្បែកជេីងបណ្តាលឱ្យរងការខូចខាត

នគរបាលស្រុករតនមណ្ឌល និងក្រុងបាត់ដំបង បញ្ជូនបុរសប្រេីប្រាស់គ្រឿងញៀនខុសច្បាប់ ០៣នាក់ទៅមណ្ឌលកែប្រែ

គុណបំណាច់នៃសុខសន្តិភាពប្រជាពលរដ្ឋខេត្តកំពតបានបង្ហាញភក្តីភាពគាំទ្រគណបក្សប្រជាជនកម្ពុជាពេញមួយជីវិត

ស្ត្រីម្នាក់បើកបរម៉ូតូមិនប្រុងប្រយ័ត្តទៅបុកអ្នកដើរថ្មើជើងបណ្ដាលឱ្យរងរបួសធ្ងន់សង្ខាងចូលពេទ្យ

ប្រជាពលរដ្ឋរងគ្រោះដោយខ្យល់កន្ត្រាក់ចំនួន៤១១គ្រួសារនៅក្នុងស្រុកទឹកឈូទទួលអំណោយមនុស្សធម៌កាកបាទក្រហម

ជនសង្ស័យ ចំនួន ០៦នាក់ និងវត្ថុតាងមាន កាំភ្លើងកែច្នៃ ០៧ដើម ព្រមទាំងគ្រឿងញៀន ត្រូវបញ្ជូនទៅកាន់តុលាការ

ទាំងព្រឹកចងកំហឹងអីជាមួយក្បាលថ្មពុះចែកទ្រូងផ្លូវ បើកបុកពេញទំហឹង បណ្ដាលឲ្យរងការខូចខាតយ៉ាងនេះ ?

ឯកឧត្តម ឃួង ស្រេង រដ្ឋបាលរាជធានីភ្នំពេញអនុញ្ញាតឱ្យបងប្អូនរស់នៅក្នុងលំនៅឋានបុរីវីអាយភីធម្មតា

ករណីគំរាមកំហែងអ្នកលក់ការ៉េមរថយន្ដតាមភូមិត្រូវបានជនរងគ្រោះប្ដឹងសមត្ថកិច្ចជួយអន្ដរាគមន៍បង្រ្កាប

លោកបណ្ឌិត ហ៊ុន ម៉ាណែត៖ វិស័យសារព័ត៌មានមានតួនាទីដ៏សំខាន់ ក្នុងចូលរួមការកសាង និងអភិវឌ្ឍន៍ប្រទេសជាតិ

ប្រទះឃើញសពទារកម្នាក់ត្រូវបានគេយកមកបោះចោលនៅអូរក្រាំងអំបិលបង្កឱ្យមានការភ្ញាក់ផ្អើលដល់សមត្ថកិច្ច

នគរបាលខេត្តព្រះសីហនុ បញ្ជូនខ្លួនជនសង្ស័យ ចំនួនន ០៦នាក់ ទៅតុលាការ ពាក់ព័ន្ធករណីលួចមានស្ថានទម្ងន់ទោស

មនុស្ស ៨នាក់បានស្លាប់ និង៥នាក់ទៀតរងរបួសក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនៅថ្ងៃទី២២ មិថុនានេះ!

ក្មេងប្រុសអាយុ១៤ឆ្នាំជិះកង់មកពីជួសជុលត្រូវបានរថយន្តធុនត្រាបុកកិនបណ្តាលឱ្យស្លាប់យ៉ាងអាណោចអាធ័ម

សមត្ថកិច្ចចម្រុះស្ទាក់ចាប់រថយន្តយីឌុប ០១គ្រឿងដឹកលៀសជិត ៤០តោន គ្មានលិខិតស្នាមយកមកផាកពិន័យតាមច្បាប់

រថយន្តសាំយ៉ុងបេីកបុកម៉ូតូពីក្រោយពេញទំហឹងបណ្ដាលឲ្យរបួសធ្ងន់ម្នាក់ ស្លាប់ម្នាក់នៅផ្លូវ៦០ម៉ែត្រ

លោក ថោង ខុន រដ្ឋមន្ត្រីក្រសួងទេសចរណ៍ រំពឹងមានភ្ញៀវអន្តរជាតិ ៤.៥លាននាក់មកទស្សនាកម្ពុជាពេញមួយឆ្នាំ២០២៣

ក្មេងទំនើងជាង ១០នាក់ ជិះម៉ូតូ ចំនួន ០៨គ្រឿង ដេញកាប់ជនរងគ្រោះមិនបានខឹងដុតកម្ទេចម៉ូតូ ០១គ្រឿង

ឯកឧត្ដម ញ៉ែម សំអឿន អញ្ជើញបំពាក់គ្រឿងឥស្សរិយយសការពារជាតិ ជូនអតីតយុទ្ធជនចំនួន២០០នាក់ នៅខេត្តរតនគិរី

គ្រួសាររងគ្រោះដោយសារខ្យល់កន្ត្រាក់ ទទួលអំណោយមនុស្សធម៌ពីអនុសាខាកាកបាទក្រហមកម្ពុជាស្រុកពាមជរ...!!!

កិច្ចប្រជុំពិភាក្សាកែសម្រួលលើសេចក្ដីព្រាង “គោលនយោបាយអភិវឌ្ឍបច្ចេកវិទ្យាហិរញ្ញវត្ថុកម្ពុជា ២០២៣-២០២៨”

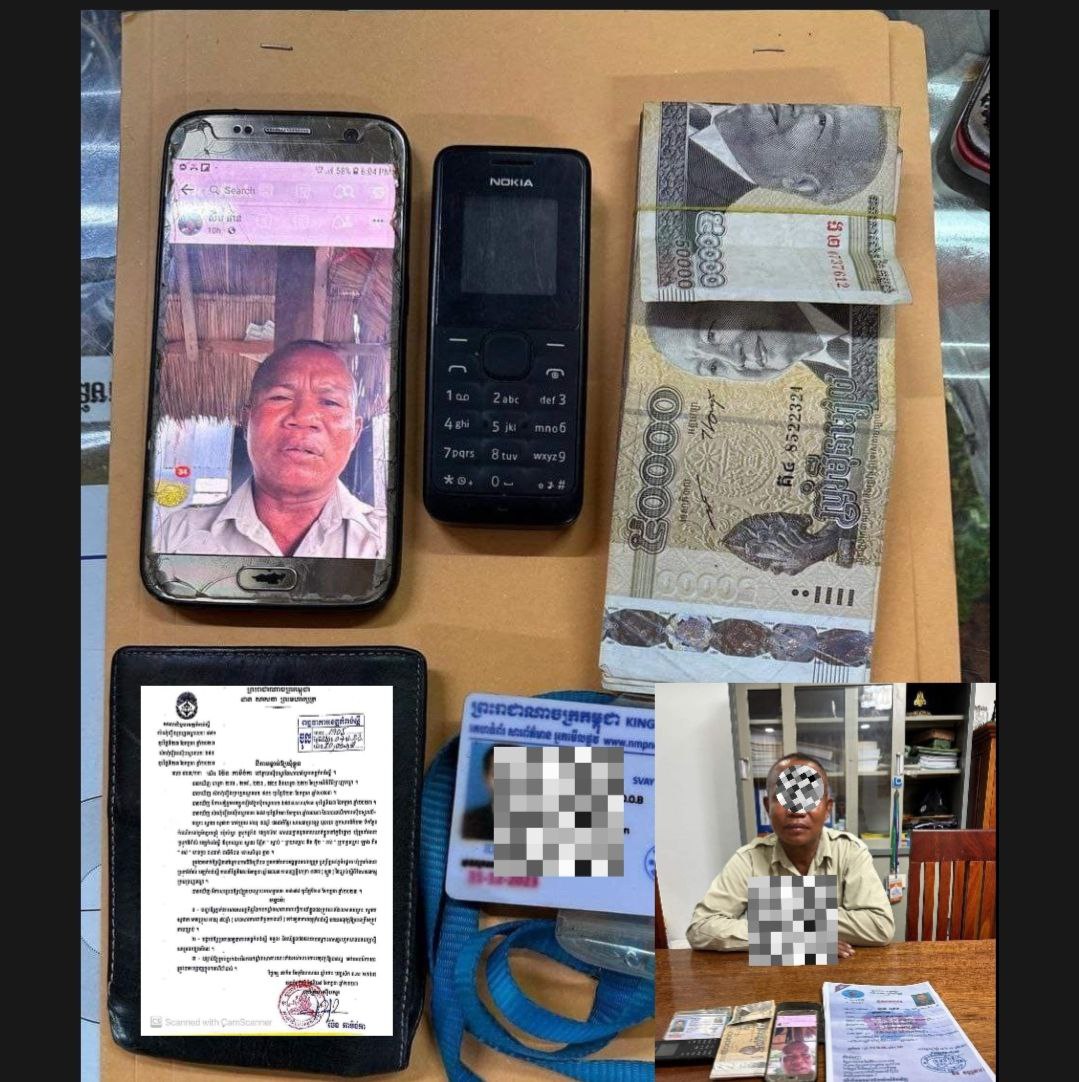

ឃាត់ខ្លួនជនសង្ស័យម្នាក់ ក្លែងបន្លំជាមន្ត្រីយោធាដើរបោកប្រាស់លុយពីជនរងគ្រោះធានារត់ការចូលក្រមខណ្ឌយោធា

រថយន្តម៉ាកឡិចសុីសបុករថយន្តកូរ៉េដឹកទំនិញពេញទំហឹងបណ្តាលឱ្យតៃកុងម្នាក់គាបជាប់ក្នុងរថយន្តរងរបួសធ្ងន់

ឯកឧត្តម សុង សុផល អនុរដ្ឋលេខាធិការ ក្រសួងអភិវឌ្ឍន៍ជនបទ និងជាប្រធានគម្រោងកែលម្អផ្លូវជនបទជំហានទី៣

កម្ពុជា ចាប់ពីថ្ងៃទី១៤-២០ ខែមិថុនា, អាចមានភ្លៀងពីខ្សោយទៅមធ្យម លាយឡំផ្គរ រន្ទះ និងខ្យល់កន្ត្រាក់

នាំគ្នាពីរនាក់បងប្អូនទៅអង្គុយស្ទូចត្រីទៅមាត់ស្រះមុខផ្ទះ បងទៅផ្ទះប្អូនរអិលជើងចូលទឹកស្រះលង់ស្លាប់

ចេញពីផឹកស្រាក្រឡុកជិះម៉ូតូគេចគ្នាជ្រុលទៅបុកបង្គោលភ្លើងបណ្តាលឱ្យបុរសម្នាក់ស្លាប់ភ្លាមមួយរំពេច

ស្នងការដ្ឋាននគរបាលខេត្តព្រះវិហារ ចុះស្រាវជ្រាវរកម្ចាស់ហ្វេសប៊ុក ដែលបានបង្ហោះរូបព្រះខ័នរាជ្យបុរាណ

លោកស្រី ញ៉ែម សាវ៉ាត អតីតអ្នកចម្រៀងបកអាក្រាតពីអំពើអាក្រក់នៃការបោកប្រាស់របស់ក្រុមប្រឆាំងនៅក្រៅស្រុក

ព្រឹកស្អែក! សម្ដេចតេជោ ហ៊ុន សែន នឹងអញ្ជើញជាអធិបតីសម្ពោធដាក់ឲ្យប្រើប្រាស់សមិទ្ធិផលនានា នៃកងពលតូចលេខ៧០

ក្រុមការងារចុះពង្រឹងមូលដ្ឋានឃុំមហាខ្ញូង ប្រជុំជាមួយក្រុមការងាររៀបចំត្រៀមយុទ្ធនាការឃោសនាបោះឆ្នោត

នគរបាលបញ្ជូនខ្លួនជនជាតិចិន ចំនួន ០៣នាក់ និងខ្មែរម្នាក់ ពាក់ព័ន្ធគ្រឿងញៀននទៅសាលាដំបូងខេត្តព្រះសីហនុ

កម្លាំងកងរាជអាវុធហត្ថខេត្តបញ្ជូន(មេក្រុមការ៉េមកី)និងមុខសញ្ញាជួញដូរប្រើប្រាស់គ្រឿងញៀនទៅសាលាដំបូងខេត្ត

ស្រីស្អាតអ្មកលក់អនឡាញម្នាក់ ប្រកាសស្វែងរកមេធាវីស្ម័គ្រចិត្ត ដើម្បីបន្តរឿងក្តី ជំពាក់លុយ ៨ម៉ឺនដុល្លារ

ជនសង្ស័យ ចំនួន ០២នាក់ ជំនាញកាច់សោរកម៉ូតូពលរដ្ឋ ត្រូវបានកងរាជអាវុធហត្ថខេត្តតាកែវបង្ក្រាប និងចាប់ខ្លួន

វិបត្តិផ្លូវចិត្ត ធ្ងន់ធ្ងរ ស្ត្រីកម្មការិនីម្នាក់ សម្រេចចិត្តចង.ក ស.ម្លា.ប់ខ្លួ.ន នៅក្នុងបន្ទប់ជួល

ដើម្បីជួយទ្រទ្រង់ចូលរួមគ្នាការពារប្រព័ន្ធអេកូឡូស៊ី ដែលមានជីវិតរស់នៅរបស់មនុស្សសត្វឱ្យបានល្អប្រសើរ

អំពើឃា..ត.ក..ម្មដ៏សាហា..វ.ឃោរឃៅ សម្លា..ប់ជនរងគ្រោះញាត់វ៉ាលីស យកមកទំលាក់ចោល ក្នុងឃុំកំពង់ហ្វូង

យុទ្ធនាការ «អន្ទាក់សូន្យ» បានប្រារព្ធធ្វើនៅខេត្តសៀមរាប ដែលជាយុទ្ធនាការខេត្តលើកទី១០ នៃយុទ្ធនាការនេះ

បាត់ខ្លនបុរសម្នាក់ក្នុងប្រឡាយទឹកស្អុយ ព្រោះតាមរកញញួរដែលជ្រុះចូលក្នុងទឹកស្អុយកាលពីប៉ុន្មានថ្ងៃមុន

បំបែកសំណុំរឿងករណីក្រុមចោរប្លន់អាជីវករលក់គ្រឿងអលង្កា និងប្តូរប្រាក់ផ្សារស្ទឹងមានជ័យចាស់បានទាំងសំបុក

ឃាតកដែលចាក់សម្លាប់ បុរសម្នាក់នៅខណ្ឌពោធិសែនជ័យ ត្រូវកម្លាំងព្រហ្មទណ្ឌក្រសួងមហាផ្ទៃ ឃាត់ខ្លួនបានហើយ

ព្រឹកស្អែក សម្តេចតេជោ ហ៊ុន សែន នឹងអញ្ជើញសម្ពោធ អគារសិក្សាថ្មី នៃពុទ្ធិកសាកលវិទ្យាល័យព្រះសីហមុនីរាជា

អ្នកស្រី ចាន់ ណាវី ទទួលបានស្រាបៀរហ្គេនស្បឺកពីសាខាក្រុមហ៊ុនហ្គេនស្បឺកក្រុងព្រះសីហនុចំនួន50កេះ

សម្តេចតេជោ ហ៊ុន សែន និងសម្ដេចកិត្តិព្រឹទ្ធបណ្ឌិត អញ្ជើញជាអធិបតីបិទព្រឹត្តិការណ៍ស៊ីហ្គេមលើកទី៣២

សមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា អំពាវនាវឲ្យបញ្ឈប់រាល់ការផលិតវីដេអូកំប្លែង ពាក់ព័ន្ធមន្ត្រីឥណទាន (CO)

មេប៉ុស្តិ៍ការពារព្រំដែនគោល "ឡុំ" បើកភ្លើងខៀវឲ្យបទល្មើសព្រៃឈើឆ្លងដែនទៅលក់នៅវៀតណាមជារៀងរាល់យប់

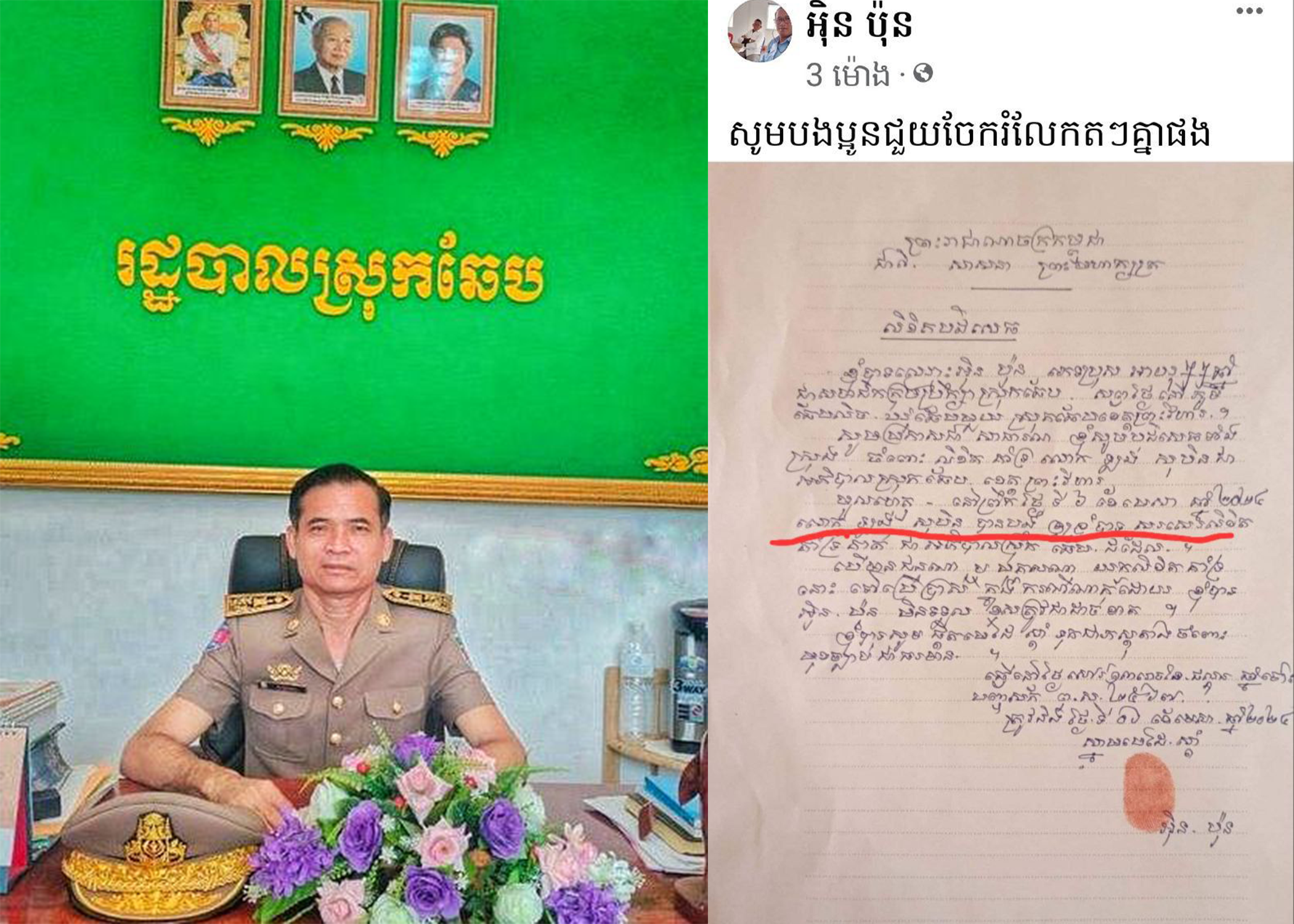

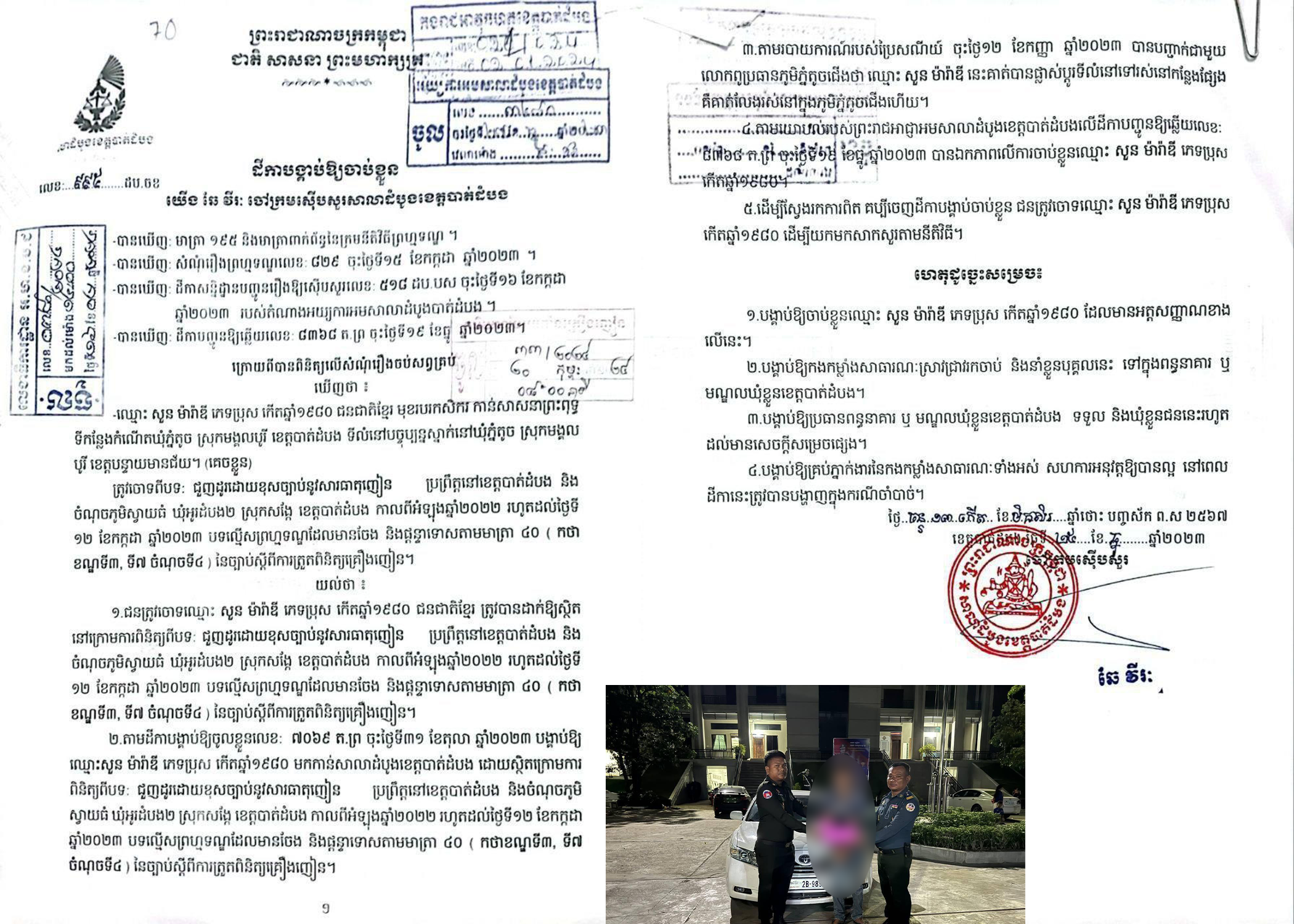

Update ស្នងការនគរបាលខេត្តមណ្ឌលគិរី សំណុំរឿងលោក ហួរ ណារិន ចៅសង្កាត់រងរមនា បញ្ជូនទៅតុលាការហើយ

គ្រួសារងាយរងគ្រោះ ចំនួន១០៩គ្រួសារ នៅឃុំយាយម៉ៅពេជ្រនិល ទទួលអំណោយមនុស្សធម៌ពីសាខាកាកបាទក្រហមកម្ពុជា

សម្តេចក្រឡាហោម ស ខេង ថ្លែងអំណរគុណដល់វេជ្ជបណ្ឌិតកម្ពុជា ដែលបានណែនាំ និងពិត្យព្យាបាលងំងឺកូវីដ-១៩

បុរសម្នាក់ចូលព្រៃបេះបន្លែត្រួយព្រិច និងរកសត្វ ស្រាប់តែដើរជាន់មីនផ្ទុះបណ្តាលឲ្យដាច់ជើងឆ្វេង និង

សូមជ្រាបជាដំណឺង កម្ពុជា ចាប់ពីថ្ងៃទី១៧-២៣ ខែឧសភា, អាចមានភ្លៀងធ្លាក់ក្នុងកម្រិតពីខ្សោយទៅមធ្យម

ព្រលែងមេពូជត្រីគល់រាំង និងត្រីប្រាធំៗ ចំនួន ១០០ក្បាល ក្នុងតំបន់អភិរក្សត្រី ដោយមានភ្ជាប់ឧបករណ៍តាមដាន

នគរបាលក្រុងបាត់ដំបង បង្រ្កាបនិងឃាត់ខ្លួនមុខសញ្ញាចំនួន០៦នាក់ក្នុងករណីល្មេីសច្បាប់ពីរផ្សេងគ្នា

រថយន្តធំបិទស្លាកឡូហ្គោ "រូបឥន្ទ្រី GM" បើកចូលក្រុងបុកម៉ូតូបណ្តាលឲ្យស្ត្រីកម្មការិនីម្នាក់ស្លាប់

កីឡារិនី ប៊ូ សំណាង ទទួលបានការឧបត្ថម្ភលើកទឹកចិត្តពីសម្តេចតេជោ ហ៊ុន សែន នូវទឹកប្រាក់ចំនួន១ម៉ឺនដុល្លារ

សង្វែកណាស់! កុមា.រាអាយុ០៣ឆ្នាំម្នា.ក់ត្រូវបានចរន្តខ្សែភ្លើងឆ...ក់បណ្តាលអោយស្លា.... ប់.យ៉ាងអាណោចអាធ័ម

ព្រះករុណាព្រះបាទសម្តេចព្រះបរមនាថ នរោត្តម សីហមុនី «យើងនៅទីនេះគាំទ្រអ្នក មិនថាជ័យជំនះ ឫបរាជ័យ»

ភ្លៀងមួយមេលាយឡំជាមួយខ្យល់កន្ត្រាក់និងរន្ទះបណ្តាលឱ្យផ្ទះ១៤ខ្នងខូចខាតនិងងាប់ក្របី០១ក្បាលនៅស្រុករមាសហែក

សមត្ថកិច្ចនគរបាលស្រុកវាលវែង ឃាត់ខ្លួន ជនឆបោក រត់ការចូលក្របខ័ណ្ឌ ជាសមាជិកអតីតយុទ្ធជនស្រុកវាលវែង

ប្រជាពលរដ្ឋប្រមាណជាង ៥០០នាក់ បានរងគ្រោះដោយសារការចាញ់បោកក្រុមហ៊ុនឧកញ៉ា ជា សារ៉ន ដែលជាគ្រូជោគជ័យ

សម្ដេចតេជោ ហ៊ុន សែន ទទួលជួបពិភាក្សាការងារជាមួយប្រធានរដ្ឋ នៃសាធារណរដ្ឋប្រជាធិបតេយ្យប្រជាមានិតឡាវ

អគ្គិភ័យឆាបឆេះបន្ទប់នៃអគារ «ឃ្វីនកូ» ក្រុងព្រះសីហនុបង្កការភ្ញាក់ផ្អើលទាំងព្រឹក ដោយមិនដឹងមូលហេតុ

សម្តេចតេជោ ហ៊ុន សែន ប្រកាសទទួលយកអតីតមន្ត្រីជាន់ខ្ពស់មកពីរគណបក្សប្រឆាំងឲ្យចួលរួមក្នុងជីវភាពនយោបាយ

Update: បុរសម្នាក់ដែលស្រែកឡូឡា ដោយយកកាំភ្លើងគំរាមកាត់សក់ និងបាចគ្រាប់កាំភ្លើងពេញហាងត្រូវបានចាប់ខ្លួន

គ្រូពេទ្យត្បាញអាយគ្មានជំនាញដាក់ស៊ីរ៉ូម បានប្រហែល២ម៉ោងបណ្តាលឲ្យយុវជនម្នាក់ ប្រកាច់ស្លាប់ភ្លាមៗ

ចក្រភព អង់គ្លេស គ្រោង ទិញ មីស៊ីល រយៈ ចម្ងាយ ឆ្ងាយ ឲ្យ អ៊ុយក្រែន សម្រាប់ទប់ទល់រុស្ស៊ីឈ្លានពាន

ការ ប្រយុទ្ធ គ្នា នៅ តែ បន្ត ក្នុងប្រទេស ស៊ូដង់ បើ ទោះ បី ជា ការ បន្ត បទ ឈប់ បាញ់ ថ្មី ក៏ ដោយ

នគរបាលប្រឆាំងគ្រឿងញៀននៃស្នងការខេត្តប៉ៃលិនចុះបង្ក្រាបការជួញដូរឃាត់ខ្លួនជនសង្ស័យបានម្នាក់និងវត្តុតាង

ក្រុមប្រតិបត្តិការស៊ើបអង្កេត ស្រាវជ្រាវ បណ្តាញនាំមនុស្សឆ្លងដែនខុសច្បាប់ ចេញសេចក្តីប្រកាសព័ត៌មាន

សម្តេចតេជោ ហ៊ុន សែន៖ ទោះកីឡាករប៊ួ ខាវមិនមកឬមកយើងមិនត្រូវបង្កើតនូវការរើសអើងឬស្អប់ខ្ពើមចំពោះគាត់ទេ

ចាប់ខ្លួនក្រុមចោរវ័យក្មេង ចំនូន០២នាក់ ពាក់ព័ន្ធករណីម៉ូតូ ០៣គ្រឿង ខណៈម្ចាស់ចតទុកចោលមុខបន្ទប់សើលួល

មុខសញ្ញាហែកមន្ទីរឃុំឃាំងរត់ចេញពីក្នុងអធិការនគរបាលខណ្ឌឬស្សីកែវ ត្រូវបានតាមចាប់ខ្លួនបានម្នាក់មកវិញ

មានករណីកូនតុងទីនជាច្រើននាក់ចាញ់បោកមេតុងទីនយកលុយសរុប ចំនួន១១៩,៧១០ដុល្លារ អាមេរិក រត់គេចខ្លួនបាត់

សម្តេចតេជោ ហ៊ុន សែន៖ មន្ត្រីគណបក្សប្រជាជន មិនដែលអួតថាខ្លួនឯងជាអ្នកស្នេហាជាតិ ដូចពួកមួយចំនួននោះទេ

អង់គ្លេសព្រមានថា ហានិភ័យនៃការគណនាខុស គឺជាសោកនាដកម្ម ពីការរក្សាសម្ងាត់ផ្នែកយោធារបស់ប្រទេសចិន

សូមប្រុងប្រយ័ត្ន! កម្ពុជា នឹងប្រឈមខ្លាំងនូវកូនរដូវប្រាំង អាចកើតឡើងដើមខែកក្កដា រហូតដល់ដើមខែសីហា

សម្តេចតេជោ ហ៊ុន សែន ក្រោយថ្ងៃរំដោះថ្ងៃ៧មករាឆ្នាំ១៩៧៩ ការបង្រៀនរបស់យើង គឺប្រើប្រាស់ធ្យូង និងដីឥដ្ឋ

បុរសម្នាក់បានឆក់និងខ្សែភ្លើងអគ្គិសនីដោយធ្វើអត្តឃាតខ្លួនឯង ស្លាប់នៅនិង កន្លែងកើតហេតុ,នៅភូមិព្រៃមង្គល,

ផ្ទះប្រជាពលរដ្ឋ ចំនួន៣៧ខ្នង រងការខួចខាត ដោយសារការបាក់ដីច្រាំងទន្លេបាសាក់ នីមុខផ្សារស្អាងព្រែកតូច

ផ្ទះពលរដ្ឋចំនួន១០ខ្នងរងគ្រោះដោយមានៅភ្លៀងធ្លាក់លាយឡំខ្យល់កន្ត្រាក់ របើកដំបូលស័ង្កសី នៅសង្កាត់អូរតាវ៉ៅ

ត្រឹមតែរយះពេល១ម៉ោង សំបុត្រចូលទស្សនាការប្រកួតកីឡាបាល់សម្រាប់ទីថ្ងៃទី១ ត្រូវបានចែកអស់គ្មានសល់

អណ្តូងទឹកមរណៈឆក់យកជីវិតយុវជនម្នាក់ ជួយសង្គោះបានម្នាក់ ព្រោះចង់ដឹងហេតុអ្វីទឹកអណ្តូងមានក្លឹនស្អុយ?

UPDATE: មន្ត្រីយោធាចិត្តខ្លាំងខឹងបងថ្លៃណែនាំរឿងផឹកស៊ីបោកកែវ ទាញបាញ់មេឃ ចំនួន០២ រួចបាញសម្លាប់ខ្លួនឯង

លោក លី សុធារ៉ាយុត្តិ ត្រូវានចេញពីតំណែងអគ្គលេខាធិការបក្សភ្លើងទាម ក្រោយធ្លាយរឿងអាស្រូវជាមួយស្រី

ព្រះអគ្គិជ័យកីឡា បានធ្វើដំណើរដល់រដ្ឋធានីវៀងច័ន្ទន៍ ប្រទេសឡាវ ដែលជាប្រទេសក្នុងតំបន់ចុងក្រោយគេ

អាជ្ញាធរដឹកនាំអ្នកភូមិជួសជុលស្ពានទ្រុឌទ្រោមមួយកន្លែងមុនរដូវវស្សាឈានមកដល់ ដើម្បីសម្រួលការធ្វើចរាចរណ៍

សម្តេចតេជោ ហ៊ុន សែន ឧប្ថម្ភថវិកា ចំនូន៣ម៉ឺនដុល្លារឲ្យតារាសម្តេង បញ្ញា សិទ្ធ ដើម្បីព្យាបាលជំងឺម្តាយ

ក្រុមចចករាត្រីម្នាក់ ធ្វើសកម្មភាពគាស់ផ្ទះប្រជាពលរដ្ឋ ម្តុំប្លុកអូបែកក្អម ត្រូវពលរដ្ឋចាប់បាន

កូនប្រអកតញ្ញូ ត្រឡប់មកពីផឹកស៊ីខឹងឪពុកស្តីប្រដៅ ចាប់បោកក្បាលនឹងធុងហ្គាស បណ្ដាលឱ្យឪពុកដេកស្លាប់

សម្តេចតេជោ ហ៊ុន សែន ឧប្ថម្ភថវិកា ចំនូន៣ម៉ឺនដុល្លារឲ្យតារាសម្តេង បញ្ញា សិទ្ធ ដើម្បីព្យាបាលជំងឺម្តាយ

ឃាតកម្មសម្លាប់កាត់.ក្បាលស្ត្រីជាបុគ្គលិកកាស៊ីណូ DYNASTY ក្រុងបាវិត កំពុងស្ថិតក្នុងភាពអថ៌កំបាំង

សម្តេចតេជោ ហ៊ុន សែន នាយករដ្ឋមន្ត្រីនៃកម្ពុជា ស្តីបន្ទោសរដ្ឋមន្ត្រីមួយចំនួន មិនមើលព័ត៌មានតែម្តង

ព្រឹកនេះសម្ដេចតេជោ ហ៊ុន សែន នឹងអញ្ជើញសម្ពោធដាក់ឲ្យប្រើប្រាស់នូវអគារសម្ភព នៃមន្ទីរពេទ្យកុមារជាតិ

ឃាត់ខ្លួនជនសង្ស័យ ០៥នាក់ ក្នុងករណីហិង្សាដោយចេតនាបណ្តាលឱ្យយុវជនម្នាក់រងរបួស នៅស្រុកថ្មគោល

កងកម្លាំងឈរជើងនៅយោធភូមិភាគទី១ ទទួលបានអាវភ្លៀង របស់សម្តេចតេជោ ហ៊ុន សែន និង សម្តេចកិត្តិព្រឹទ្ធបណ្ឌិត

ប្រតិបត្តិការបង្ក្រាបក្រុមជនសង្ស័យប្រដាប់ដោយអាវុធផ្ទុះតដៃគ្នាជាច្រើនគ្រាប់ បណ្តាលឲស្លាប់ ចំនួន០២នាក់

អធិការរងស្រុកបាភ្នំ ដែលផ្ទុះអាវុធត្រូវពលរដ្ឋ ពេកចុះបង្ក្រាបមាន់ជល់ ត្រូវប្រឈបមុខនឹងផ្លូវច្បាប់

សំណុំរឿងឃាកម្មបាញ់មនុស្សដូចបាញ់ចាប តាមដងផ្លាវស្រុកថ្មគោល ត្រូវបានបំបែកចាប់ខ្លួនជនសង្ស័យ ចំនួន០៦នាក់

អតីតបុរសជាប្តីផឹកស្រាស្រវឹងទៅរកឆ្នាំងចាស់ផ្ទុះជម្លោះឈានដល់ប្រើអំពើហិង្សា ត្រូវនគរបាលឃាត់ខ្លួន

សវនាការលើកទី៧ អតីតថ្នាក់ដឹកនាំ និងសកម្មជនសហជីពទ្រទ្រង់សិទ្ធិការងារកម្មករ ត្រូវបន្តនៅថ្ងៃ១៨ ខាងមុខទៀត

អ្នកភូមិសង្ស័យថា សកម្មភាពជីកដីនៅតំបន់អភិរក្សត្រីបឹងពារាំង អាចជាជីកដីលក់ ជាជាងជីកដីស្តារបឹងឲ្យត្រីនៅ

អភិបាលខណ្ឌច្បារអំពៅក្រើនរំលឹក ដល់កម្លាំងគណៈបញ្ជាការឯកភាពខណ្ឌ-សង្កាត់ ឱ្យពង្រឹកការងារសន្តិសុខ

ឆក់យកទូរស័ព្ទដៃពីនារីរោងចក្រម្នាក់មិនបានសម្រេចត្រូវប្រជាពលរដ្ឋចាប់ខ្លួនបានប្រគល់ឱ្យសមត្ថកិច្ច

ក្រសួងសុខភិបាលប្រកាសឲ្យប្រជាពលរដ្ឋ មានការប្រុងប្រយ័ត្នការពារសុខភាពក្នុងអំឡុងពេលអាកាសធាតុក្តៅ

សម្តេចតេជោ ហ៊ុន សែន ផ្តាំទៅអាខ្មៅ ត្រូវរកឱ្យលុយចំនួន១០ម៉ឺនដុល្លារ ដែលថាឱ្យទៅ ជេម សុខ ឱ្យឃើញ

សម្តេចតេជោ ហ៊ុន សែន «ខ្ញុំជោគជ័យស្ទើតែគ្រប់ផ្នែកទៅហើយ ប៉ុន្តែខ្ញុំអត់ទាន់ប្រកាសថា ជាគ្រូជោគជ័យទេ»

ស្នងការនគរបាលខេត្តព្រៃវែង ដាក់ចេញយុទ្ធនាការបោសសម្អាត ក្រុមក្មេងទំនើង គ្រឿងញៀន និងល្បែងស៊ីសង

លទ្ធផលបង្ក្រាបបទល្មើសគ្រឿងញៀនទូទាំងប្រទេសថ្ងៃទី៦ មេសា ចំនួន ២៤ករណី ឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៥០នាក់

រាជរដ្ឋាភិបាលចេញអនុក្រឹត្យ តែងតាំងមន្ត្រី ២រូប ជា អភិបាល នៃគណៈអភិបាល ក្រុង ស្រុក នៃខេត្តកណ្តាល

អរគុណសន្តិភាព អរគុណសម្តេចតេជោ ! ទំនប់វារីអគ្គិសនីចំនួន២ ថែមទៀតត្រូវបាន គណៈរដ្ឋមន្ត្រីអនុម័តបន្ថែម

កម្លាំងនគរបាលខេត្តឧត្ដរមានជ័យ ឃាត់ខ្លួនក្មេងទំនើងចំនួន១២នាក់ ដកហូតកាំបិតបុ័ងតោនិងខ្សែក្រវាត់

លិចទូកកណ្ដាលទន្លេមេគង្គ បាត់ខ្លួនមនុស្ស១នាក់ រកមិនទាន់ឃើញ នៅឃុំកោះច្រែង ស្រុកចិត្របុរី ខេត្តក្រចេះ

គណៈប្រតិភូប្រទេសវៀតណាម អញ្ជើញ អបអរសាទរបុណ្យចូលឆ្នាំថ្មី ប្រពៃណីជាតិខ្មែរ ដល់រដ្ឋបាលខេត្តព្រៃវែង

ឆក់ទូរស័ព្ទតាមដងផ្លូវមិនកាក់កប ម្តងនេះឆក់តាមផ្ទះម្តង ជាប់ខ្នោះដៃរបស់សមត្ថកិច្ចទាំង៥នាក់

ឯកឧត្តម ហ៊ុន ម៉ាណែត អញ្ជើញសម្ពោធដាក់ឱ្យប្រើប្រាស់អគារទីបញ្ជាការ តំបន់ប្រតិបត្តិការសឹករងប៉ៃលិន

មុខសញ្ញាគប់រថយន្តលេីផ្លូវល្បឿនលឿនភ្នំពេញ-ព្រះសីហនុ ជាជនវិបល្លាសស្មារតី ត្រូវបានចាប់ខ្លួន

ស្នងការខេត្តត្បួងឃ្មុំ បដិសេដ្ឋថា គ្មានការបង្កាបង្ខិតព្រំដែនពីសំណាក់ប្រទេសជិតខាង ដូចការចោទប្រកាន់ឡើយ

ក្រុមជនជាតិចិនប្រុស-ស្រី ចំនួន០៦នាក់ ព្រួតគ្នាវាយស្ត្រីអ្នកអនាម័យម្នាក់ ដោយសារសុំឈប់ពីការងារ

លោក សាន អ៉ីន អតីត ត្រូវបានព្រះមហាក្សត្រចេញព្រះរាជក្រឹត្យតែងតាំង ជារដ្ឋលេខាធិការក្រសួងបរិស្ថាន

ឯកឧត្តម លឹម គានហោ លើកពីបញ្ហាប្រឈម កើតមានក្នុងអាងទន្លេមេគង្គ និងការគំរាមគំហែងដោយការប្រែប្រួលអាកាសធាតុ

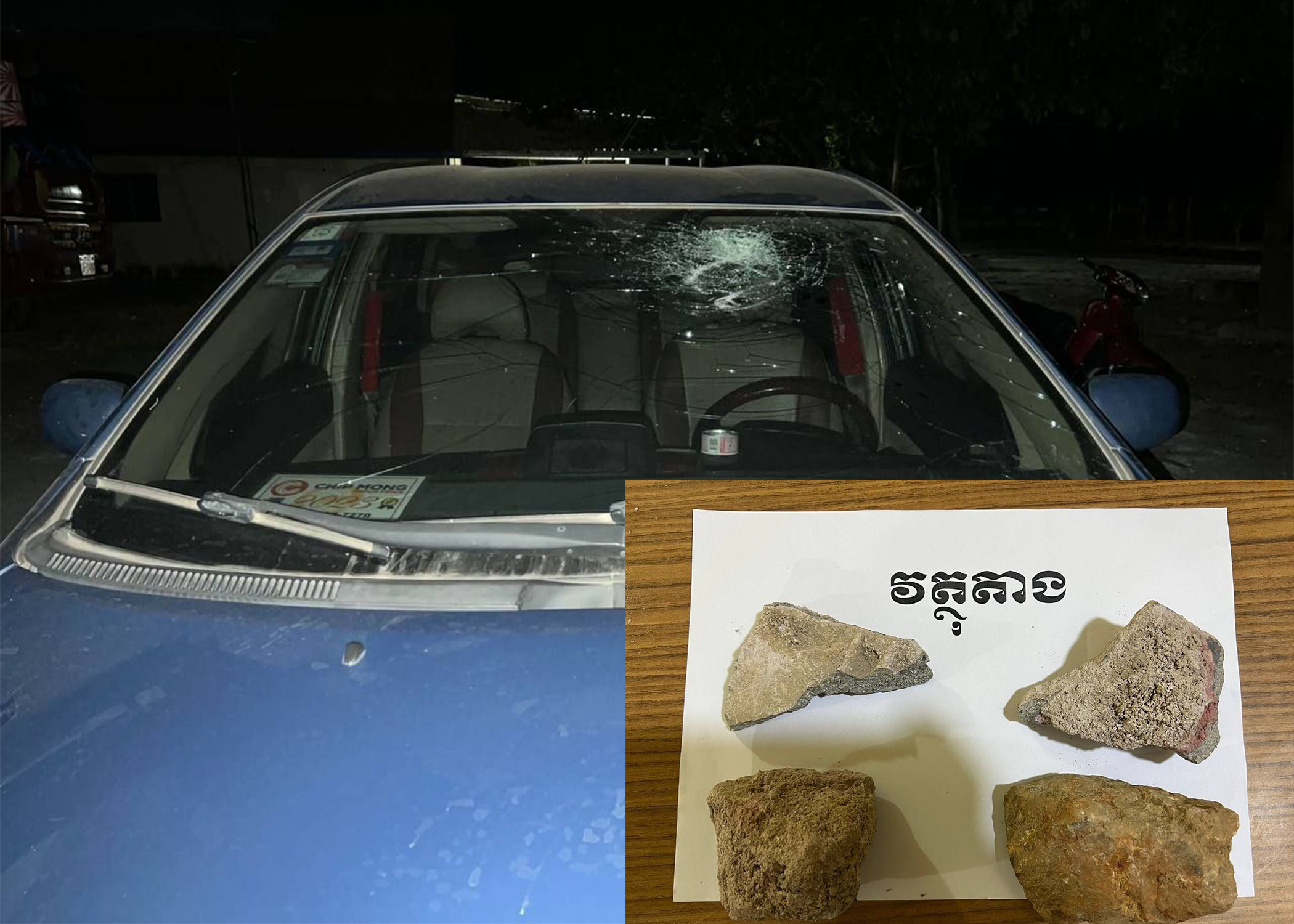

រឿងគប់បំបែកកញ្ចក់រថយន្តពលរដ្ឋតាមដងផ្លូវ ចង់ល្បីគ្រប់ខេត្តហើយ ម្តងនេះអ្នកខេត្តព្រះសីហនុសុំម្តង!

នគរបាលស្រុកកំរៀង អនុវត្តដីកាបង្គាប់ឱ្យចាប់ខ្លួនករណីលួចទ្រព្យសម្បត្តិក្នុងរោងចក្រយីហោ(ABI)

រថយន្តកុងតឺន័របេីកកៀរស្ត្រីម្នាក់កំពុងជិះម៉ូតូបណ្ដាលឱ្យដួលរួចកិនបែកក្បាលស្លាប់ភ្លាមមួយរំពេច

មនុស្សស្លាប់ ៣នាក់ និងរងរបួស ១៦នាក់ ករណីគ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនាថ្ងៃទី០៣ ខែមេសានេះ!

ភ្លើងប្រចណ្ឌប្តីចាក់សម្លាប់ប្រពន្ធរួចព្យាយាមរត់គេចខ្លួនត្រូវសមត្ថកិច្ចតាមប្រមាញ់ចាប់ខ្លួនបាន

លោក ផុស សុវណ្ណ៖ អ្នកសារព័ត៌មាន ត្រូវចូលរួមរក្សារប្រយោជន៍ និងកិត្យានុភាពជាតិ និងប្រទេស និងក្នុងតំបន់

លោកស្រី ហ៊ុន ម៉ាណា អញ្ជើញសួរសុខទុក្ខ និងផ្ដល់អំណោយ ដល់សិស្សានុសិស្សនៅ«អង្គការលើកស្ទួយប្រជាពលរដ្ឋ»

ឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៦៨នាក់ ក្នុងបទល្មើសគ្រឿងញៀនចំនួន ១៧ករណីទូទាំងប្រទេសថ្ងៃទី២៩ មីនានេះ!

ករណីគ្រោះថ្នាក់ចរាចរណ៍ទូទាំងប្រទេសនៅថ្ងៃទី២៩ មីនានេះ! បណ្តាលឱ្យមនុស្សស្លាប់ ៤នាក់ និងរងរបួស ១១នាក់

ក្រសួងយុត្តិធម៌ និងអង្គការ JICA បានបញ្ចប់គម្រោងអភិវឌ្ឍន៍វិស័យច្បាប់ និងយុត្តិធម៌ជំហានទី៥ ដោយជោគជ័យ

សម្តេចតេជោ ហ៊ុន សែន អញ្ជើញជួបប្រជុំប្រចាំឆ្នាំជាមួយប្រព័ន្ធអង្គការសហប្រជាជាតិប្រចាំនៅកម្ពុជា

សមត្ថកិច្ចឃាត់ខ្លួនជនសង្ស័យម្នាក់ពីបទបរិហារកេរ្តិ៍ជេរប្រមាថដល់ព្រះមហាក្សត្រ និងថ្នាក់ដឹកនាំ

នគរបាលក្រុងតាខ្មៅចុះល្បាតឃាត់ខ្លួនជនសង្ស័យ២នាក់ប៉ុនប៉ងលួចសម្ភារៈនៅក្នុងឃ្លាំងទុកចោលមួយកន្លែង

ជនជាតិឡាវ២នាក់សមត្ថកិច្ចឃាត់ខ្លួនរកឃើញគ្រឿងញៀន១៣កញ្ចប់ធំក៏កសាងសំណុំរឿងបញ្ជូនទៅសាលាជំបូងខេត្ត

លោកបណ្ឌិត អ៊ុក ភ័ក្រ្តា បានអញ្ជើញជាអធិបតីក្នុងពិធីបើកវគ្គបណ្តុះបណ្តាល ជំរឿនកសិកម្ម ឆ្នាំ២០២៣

មន្ត្រីជំនួយសាលាឃុំអង្កោល បើករថយន្តក្រឡាប់លើផ្លូវថ្មីប្របមាត់សមុទ្រពីកែបទៅឆ្នេរអង្កោល ស្លាប់ភ្លាមៗ

ឃាត់ខ្លួនជនពាក់ព័ន្ធចំនួន ៧៩នាក់ ក្នុងបទល្មើសគ្រឿងញៀនចំនួន ៣៣ករណីទូទាំងប្រទេសថ្ងៃទី២៥ ខែមីនានេះ!

ឃាត់ខ្លួនជនសង្ស័យ០៣នាក់ ពីបទ ជួញដូរ រក្សាទុក និងប្រើប្រាស់នូវសារធាតុញៀនខុសច្បាប់ នៅក្រុងខេមរភូមិន្ទ

អំណោយមនុស្សធម៌របស់កាកបាទក្រហមកម្ពុជា បន្តផ្តល់ជូន ជនរងគ្រោះដោយអគ្គីភ័យ ១គ្រួសារទៀត នៅ ស្រុកព្រៃឈរ

បុបុរសម្នាក់ស្រវឹងបើកបររថយន្តក្នុងល្បឿនលឿនទៅបុកម៉ូតូនៅពីមុខពេញទំហឹងបណ្ដាលឲ្យរងររបួសធ្ងន់២នាក់

ប្រទះឃើញសត្វដំរីព្រៃញីមួយក្បាល.ស្លា.ប់.ទាំងមានផ្ទៃពោះក្បែរមាត់អូរ ក្នុងស្រុកអូររាំង ខេត្តមណ្ឌលគិរី

ក្រសួងទេសចរណ៍ផ្សព្វផ្សាយយុទ្ធនាការ «អាជីវកម្មទេសចរណ៍ឆ្នើមក្នុងយុទ្ធនាការឆ្នាំទស្សនាកម្ពុជា ២០២៣»

សមត្ថកិច្ចឃាត់ខ្លួនជនសង្ស័យម្នាក់ ករណី ជួញដូរ ដឹកជញ្ជូន និងប្រើប្រាស់ដោយខុសច្បាប់នូវសារធាតុញៀន

កម្លាំងនគរបាលព្រហ្មទណ្ឌកំរិតស្រាលរាជធានីភ្នំពេញ បង្ក្រាបករណីឆក់ ១០ករណី ឃាត់ខ្លួនជនសង្ស័យ ចំនូន០៥នាក់

ប្តីប្រពន្ធ២នាក់កេងប្រវ័ញ្ចពលកម្មនិងធ្វើទារុណកម្មលើកុមារត្រូវបានសមត្ថកិច្ចចាប់ខ្លួននៅក្រុងតាខ្មៅ

ជនសង្ស័យម្នាក់ចេញពីមណ្ឌលកែប្រែបាន៥ថ្ងៃ ដើរលួចពីភ្នំពេញរហូតមកដល់កំពង់ធំត្រូវបានសមត្ថកិច្ចវាយខ្នោះ

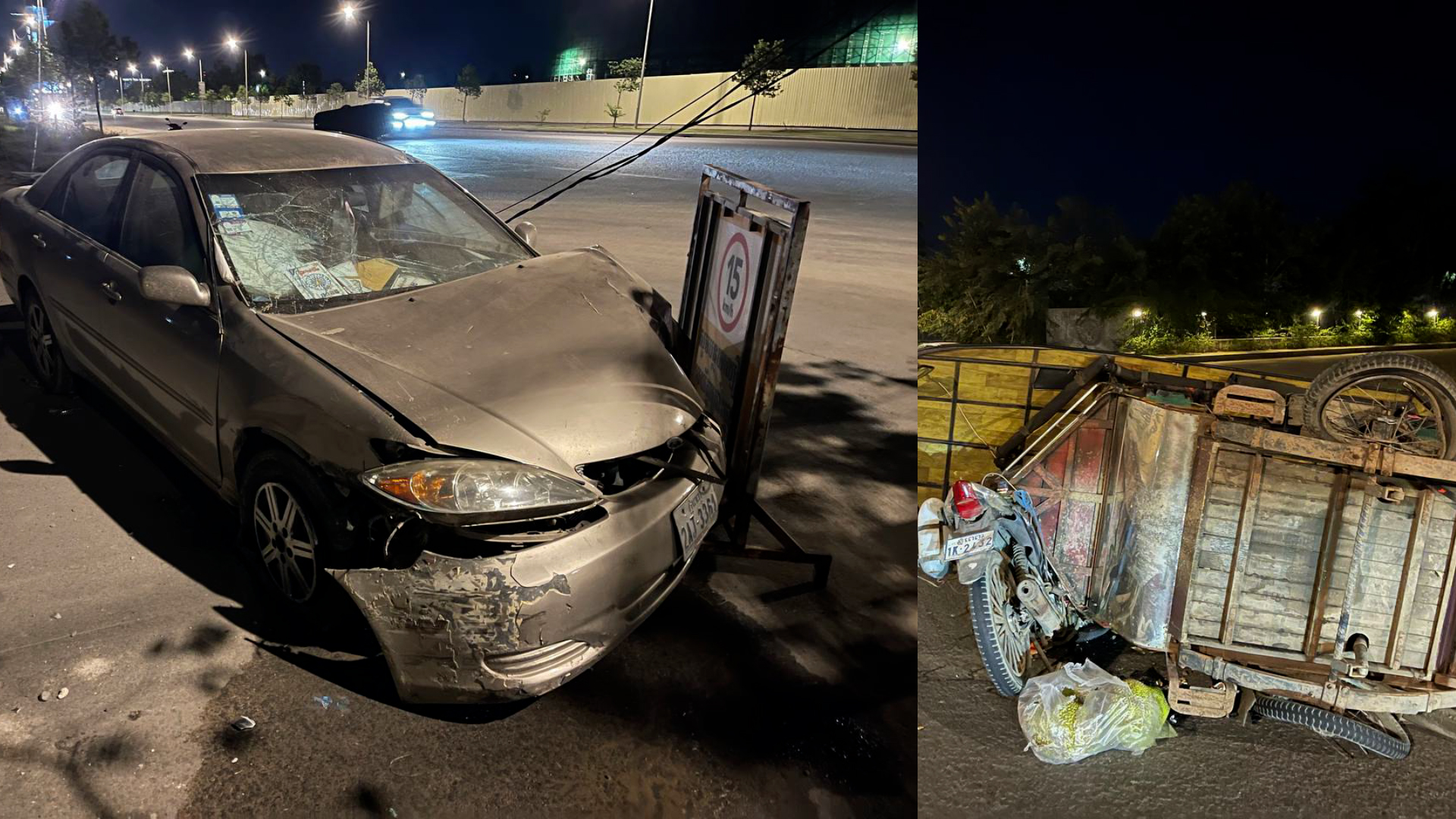

សូមចូលរួមគោរពច្បាប់ចរាចរណ៍ទាំងអស់គ្នា! បុរសម្នាក់បានស្លាប់ភ្លាមៗនៅនឹងកន្លែងខណៈរថយន្តបើកបុកម៉ូតូ

សមត្តកិច្ចនគរបាលខេត្ត ក្រុងចុះស្រាវជ្រាវ បង្កាបករណីគ្រឿងញៀន៣គោលដៅឃាត់ខ្លួនជនសង្ស័យ៤នាក់ស្រីនាក់

កម្មករ កម្មការិនី ចូលរួមទាំងអស់គ្នាបញ្ឈប់ការចោលសំរាមពាសវាលពាសកាល ដើម្បីលើកម្ពស់មុខមាត់ខេត្តស៊ីវិល័យ